この記事では終身保険の特徴について紹介しています。終身保険の活用方法や注意点、加入に向いている人やよくある質問も紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

終身保険の特徴とは?死亡保険とどこが違う?

被保険者が亡くなった場合に備え、事前に加入するのが死亡保険です。終身保険はあくまで死亡保険の1種であり、次のような特徴を有しています。

終身保険は一生涯保障の死亡保険

終身保険は基本的に保険契約者が解約をしない限り、亡くなるまで保険期間が継続する死亡保険です。

終身保険に加入していれば、被保険者の死亡した際に保険期間が終了していて、保障が受けられないという事態を避けられます。

なお、ほとんどの終身保険では死亡保障だけでなく、被保険者が高度障害状態になった場合の保障も用意されています。

この高度障害状態とは被保険者が常時寝たきりになった、両目が失明した、手足が欠損または機能不全となった等、深刻な障害が残った状態のことです。

保険料の終身払または短期払で万一に備える

終身保険に加入した後は保険料を払い込む必要があります。終身保険の保険料の払込方法は大きく分けて次の2つです。

| 保険料払込方法 | 内容 |

|---|---|

| 終身払 | 保険料を亡くなるまでまたは解約するまで払い続ける方法。毎月支払う保険料は安くなるが、長期間契約すると短期払で支払う保険料総額を超える場合もある。 |

| 短期払 | ● 歳満了(例:70歳・75歳等、一定の年齢まで払い込む) ● 年満了(例:10年・15年等、一定の期間まで払い込む) の2つがあり、払い込み終了後は負担なしで保険を継続可能。ただし毎月支払う保険料は終身払より高くなる。 |

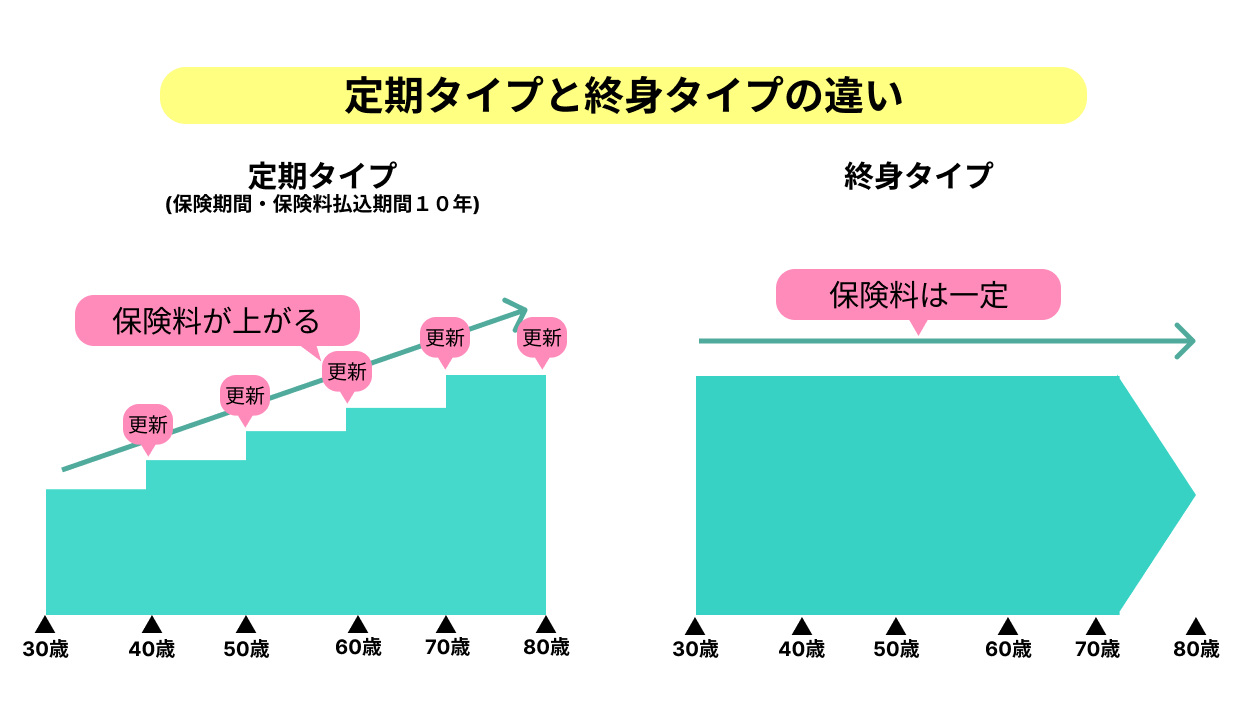

終身保険と定期(掛け捨て)保険の比較

死亡保険には「定期保険」という保険の種類もあります。こちらでは終身保険と定期保険の特徴を比較してみましょう。

保障の仕組みが異なる

終身保険も定期保険も、被保険者が死亡すれば死亡保険金を、被保険者が高度障害状態となったときは高度障害保険金を受け取れます。

ただし、終身保険は保険期間が文字通り終身であるものの、定期保険は保険期間が限定されています。定期保険の保険期間は大きく分けて次の2種類です。

| 保険期間 | 内容 |

|---|---|

| 年満期 | 保険期間を10年満期・15年満期という形で継続する。満期になっても自動更新可能だが、保険料は更新するごとに高くなる。 |

| 歳満期 | 保険期間を70歳まで・75歳までという形で継続する。満期になるまで保険料は上がらない。 |

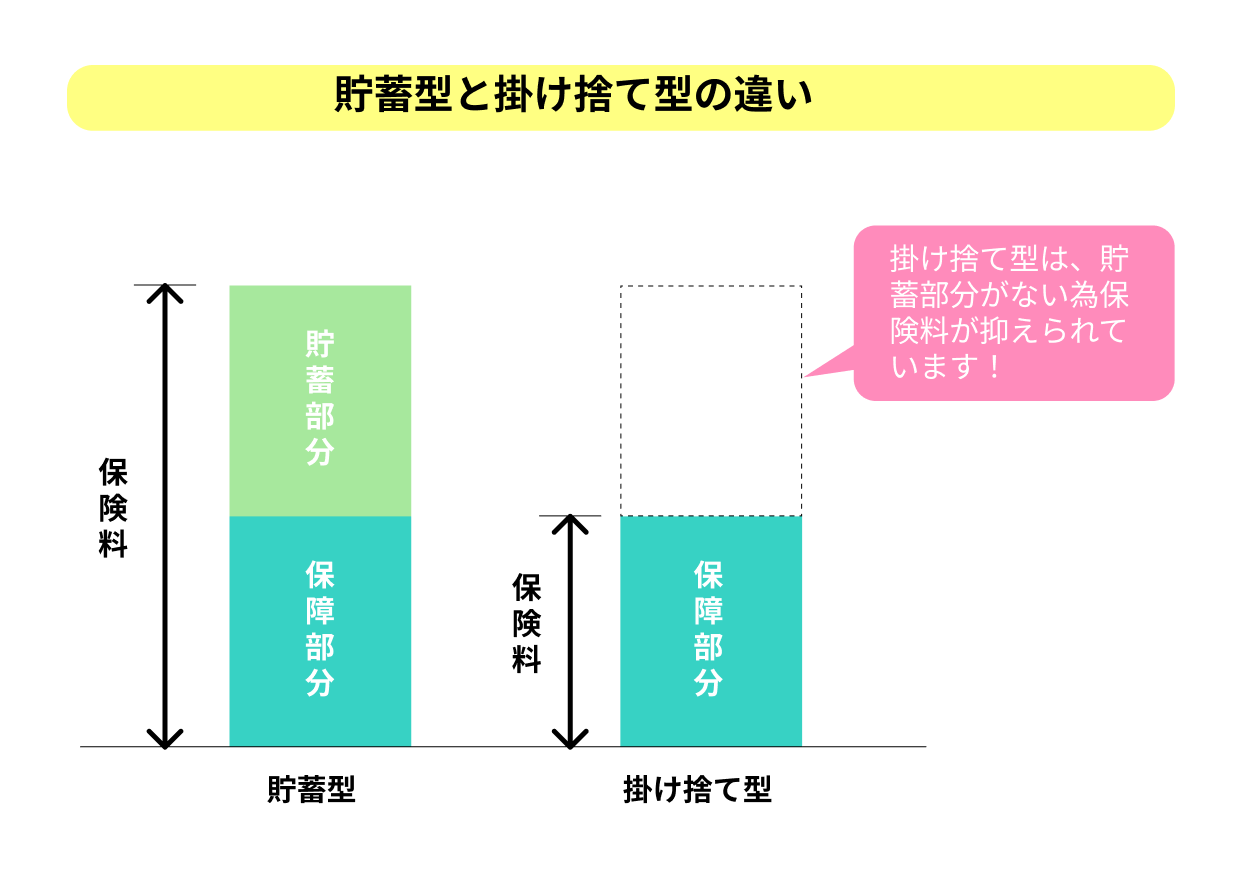

終身保険には解約返戻金がある

終身保険では中途解約すれば解約返戻金が受け取れます。定期保険の場合、解約返戻金がないので「掛け捨て」型保険とも呼ばれているのです。

終身保険・定期保険双方とも、死亡したときは契約時に指定した保険金受取人に、高度障害状態となったときは原則として契約者(被保険者)本人に保険金が下ります。

それに加え、終身保険の場合なら解約返戻金を活用すれば、たとえ万一の事態が発生していなくても、契約者(被保険者)本人はまとまったお金を受け取れます。

保険料は一定

終身保険ならば保険契約を継続する限り、払い込む保険料は一定です。一方、定期保険で年満期を選ぶと更新するたびに保険料が上がっていきます。

一方、歳満期を選べば満期になる年齢まで保険料は変わりませんが、更新できる場合はやはり保険料が上がってしまいます。

終身保険のメリットについて

終身保険は一生涯にわたり死亡保障・高度障害保障へ備えられる他、資産運用も可能です。

終身保険に満期はない!

保険に満期が無いので、契約を継続する限り原則として保険金が受取人へ支払われます。ただし、次のような事実が判明すると保険金を受け取れない場合もあります。

| 保険金が受け取れない場合 | 内容 |

|---|---|

| 免責事由に該当 | ● 被保険者が自殺した ● 契約者または保険金受取人がわざと被保険者を死なせた、高度障害状態にさせた ● 被保険者の犯罪行為を行ったり、泥酔により事故を起こしたりして死亡・高度障害状態となった等 |

| 告知義務違反 | ● 契約の際に健康状態を偽った ● 過去の傷病歴を隠した |

| 重大事由による解除 | ● 保険金をだまし取る目的で事故を起こした |

解約返戻金で資産運用

終身保険で積み立てたお金を自分の資産運用のために利用できます。解約のタイミングによっては、これまで払い込んできた保険料より解約返戻金の方が多く受け取れる場合もあります。

契約のしおり等に、解約返戻金の返戻率推移表が添付されているはずです。より多くの解約返戻金を受け取りたい場合は、この推移表で希望の返戻率に達する時期を確認しておきましょう。

なお、返戻率とは払い込んだ保険料総額と比較した返戻金の割合です。例えば返戻率110%なら、今まで払い込んできた保険料総額よりも、返戻金が10%多くもらえることを意味します。

終身保険のデメリットについて

終身保険は定期保険と比較して保険料の負担が重く、解約のタイミングによっては損失が出る場合もあります。

保険料は終身保険が割高

終身保険は、定期保険より重い保険料負担となる点がデメリットです。

例えば、契約時の年齢が30歳の人で保険金額1,000万円と設定していたならば、定期保険(保険期間:10年)では毎月の保険料が1,100円程度で収まっても、終身保険(保険料払込期間:終身)の毎月の保険料は13,000円程度となる場合があります。

なぜなら終身保険は保障部分に加え、貯蓄部分も保険料に含まれているからです。貯蓄部分は解約返戻金の積み立てのために運用されます。この部分が保険料の割高となる原因になっています。

なお、定期保険に20代・30代という若い年齢で加入すると、保障期間が限定されているうえ、重い病気で死亡するリスクも低い傾向にあるので、保険料は安くなる場合が多いです。

一方、同じ年齢で終身保険に加入した場合、保険期間が終身なので定期保険料のようには低くならず、保険料はかなり割高に感じることもあります。

解約返戻金があまり戻ってこない場合も

解約返戻金を長期間に運用すれば、その分だけ受け取れる金額が多くなります。しかし、保険契約を締結してから短期間に解約すると、払い込んだ保険料と比較して返戻金額がとても少ない場合や、全く戻ってこない場合もあります。

短期間な運用だと、払い込んできた保険料を上回る解約返戻金額は受け取れません。

ただし、支払方法を月払、払込期間を長めに設定するのではなく、次のような方法で保険料を払い終えれば、解約返戻率が比較的早く上がっていきます。

● 年払で保険料の割引を受ける

● 保険料払込期間をなるべく短期に設定する

お金に余裕がある場合は払込回数を抑え、払込期間も短くして資産運用を行ってみましょう。

終身保険への加入に最適な人とは?

終身保険は死亡・高度障害保障だけではなく、資産運用を検討したい人にも向いています。

受取人(家族)へ確実に保険金を渡したい人

契約者(被保険者)に万一の事態が起きても、保険期間は終身なのでより確実に保険金を受取人へ渡せるはずです。

定期保険の場合、85歳~90歳くらいまで契約更新が可能である商品は多いものの、契約が更新できなくなる年齢を超えてしまうと、もはや保障を受けられなくなります。

一方、終身保険は契約者(被保険者)が何歳であっても保障されるので安心です。

積み立てたお金を柔軟に活用したい人

契約者が保険契約している終身保険を解約し、受け取った返戻金を老後の生活資金としたり、子や孫の教育資金に充てたりする等、柔軟な活用ができます。

受け取った解約返戻金の使途は自由なので、本人や家族がまとまったお金を必要としたとき、出費を賄う方法の一つとして役立ちます。

終身保険の加入に適していない人は?

そもそも死亡保険を利用した資産運用は検討していない人、単身者で親族がいない人または少ない人は、終身保険の加入に向かない人といえます。

万一の保障だけを重視したい人

死亡・高度障害保障が充実し、自分の望む年齢まで契約が継続できるなら掛け捨てで構わない、という人には不向きです。

既に貯蓄が十分ある場合や、他に投資信託や株取引等で資産運用を行っている場合、無理に終身保険で資産運用をする必要はありません。

また、定期保険は商品によって90歳まで保障継続が可能なものもあります。契約更新を継続すれば、現在の日本人男性・女性の平均寿命以上に保障期間の長くなる定期保険が多いです。

単身者か親族が少ない人

単身者で配偶者や子もいない場合、親族が少なく疎遠となっている場合は、終身保険に加入する必要性は高くありません。

保険金を残したい親族がいないならば、自分の将来の生活を充実させた方が良いでしょう。例えば生活保障重視型の終身年金保険に加入する方法が考えられます。

生活保障重視型とは、死亡保障(死亡返還金)が払い込んだ保険料の7割程度しか受け取れないものの、その分、生存している間に受け取る年金額を充実させた保険商品です。

つまり、長生きすればするほど契約者(年金受取人)が得をする個人年金保険と言えます。

終身保険の加入時期はいつが最適?

終身保険の加入は、なるべく若いうちに行った方が保険料を安く抑えられます。しかし、契約者やご家庭の事情によってはタイミングを選ぶことも大切です。

加入年齢が若いほど負担軽減

20代・30代のような若い年齢で加入した方が払い込む保険料は低めです。

保険料が安い理由としては、長めに保険料払込期間が設定できる、体力があり健康なので病気で亡くなる等のリスクも低い、という点があげられます。

契約年齢が若い内に加入した方が、保険期間中はずっと保険料が低めの状態で継続でき、無理のない保険料負担で資産運用も可能です。

ただし、まだまだ給与が少なくて保険料の支払を継続できるか心配な人、ケガや病気が心配なので医療保険へお金を回したい人も多いはずです。

経済的にあまり余裕が無い状態ならば、無理に終身保険へ加入する必要はありません。

加入年齢が高くても工夫次第で負担軽減

40代以降に終身保険へ加入する場合、生活習慣病を発症し死亡するリスクが増す年齢なので、終身保険の保険料は急に高くなる傾向があります。

ただし、若い世代より収入は高くなっている場合が多く、収入が高い分、1回で支払う保険料は重くなるものの年払にしたり、保険料払込期間を短期で設定したりすれば、保険料総額を抑えることは可能です。

終身保険に加入する際の注意点

終身保険にはいろいろなタイプの商品、そして保険料の払込方法があり、保険契約前に特徴をよく確認する必要があります。

終身保険の中には大きなリスクを伴う種類もある!

終身保険には円建てで運用する商品や、外貨建て、変額(投資型)商品のように様々なタイプがあります。それぞれの特徴をみてみましょう。

| 終身保険 | 特徴 | 注意点 |

|---|---|---|

| 円建て定額タイプ | 日本円で運用。為替変動にあまり影響されず、運用で解約返戻率が変動するリスクも少ない。 | ・短期間で解約返戻率は高くならない。 ・急激なインフレに弱い |

| 外貨建て定額タイプ | 外貨で運用。円と比べ高いといわれる海外の金利で運用されるので、返戻率が高くなる可能性もある。 | ・為替変動に大きく影響 ・保険金や解約返戻金を日本円で受け取る際、円高になると不利 |

| 変額(投資型)タイプ | 日本円または外貨で投資信託を行い運用。投資がうまくいくと短期間で返戻率も高くなる。 | ・為替変動に大きく影響 ・投資に失敗すると大損失を被るリスクもある |

特に外貨建て定額タイプ・変額(投資型)タイプは運用次第で、大きな利益が得られます。

しかし、国内外の景気の停滞や海外市場の混乱で、保険金や解約返戻金を受け取る際に「元本割れ(払い込んだ保険料総額より保険金・返戻金額が少ない)」となるリスクもあるので注意しましょう。

資産運用を目的とするなら終身払は避けるべき?

終身保険を資産運用に利用し、大きな利益を得たいならば払込期間は短期払にしましょう。

なぜなら、終身払で保険料を支払えば毎月の保険料は安いものの一生涯払い続ける仕組みなので、長生きすればより多くの保険料を必要とします。これでは解約返戻率がなかなか上がりません。

一方、短期払ならば払込終了後は保険料の負担が無くなり、積み立てたお金は以後も運用されていくので返戻率はどんどん上がっていきます。

終身保険に関するよくある質問

こちらではよくある質問に回答しましょう。

中途解約すれば保険会社から怒られる?

中途解約を希望しても、保険会社の担当者から怒られたり、無理に引き止められたりすることはありません。

終身保険には最初から解約返戻金を得る目的で加入する人も多く、生命保険会社はこの事情を熟知しています。生命保険会社側も、解約返戻金は家族の生活資金や教育資金に役立つ旨をパンフレット等へ記載している場合が多いです。

ただし、解約する際あまりに返戻率が低い状態ならば、担当者から「もう少し待った方が良いのではないか?」と指摘される場合もあります。

加入している終身保険を使って借入はできる?

解約返戻金のある終身保険では契約者を対象とした、「契約貸付制度」を利用できる場合が多いです。

契約貸付は解約返戻金を担保して低利息融資(約2.0%〜6.0%)が受けられる仕組みとなっています。審査も無く最短当日~3日程度で融資を受けられるので、急にお金が必要となったとき役立つサービスです。

ただし、解約返戻金額の全額を借りられるわけではなく、解約返戻金の7〜9割程度に止まります。また、借入金・利息額が解約返戻金を超えると、保険契約が失効する可能性もあるので注意しましょう。