この記事では子供に民間の医療保険は必要かを紹介しています。民間の保険の有効性や、民間の保険へ加入する際の注意点等も紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

子供に医療保険は必要?不要と言われる理由

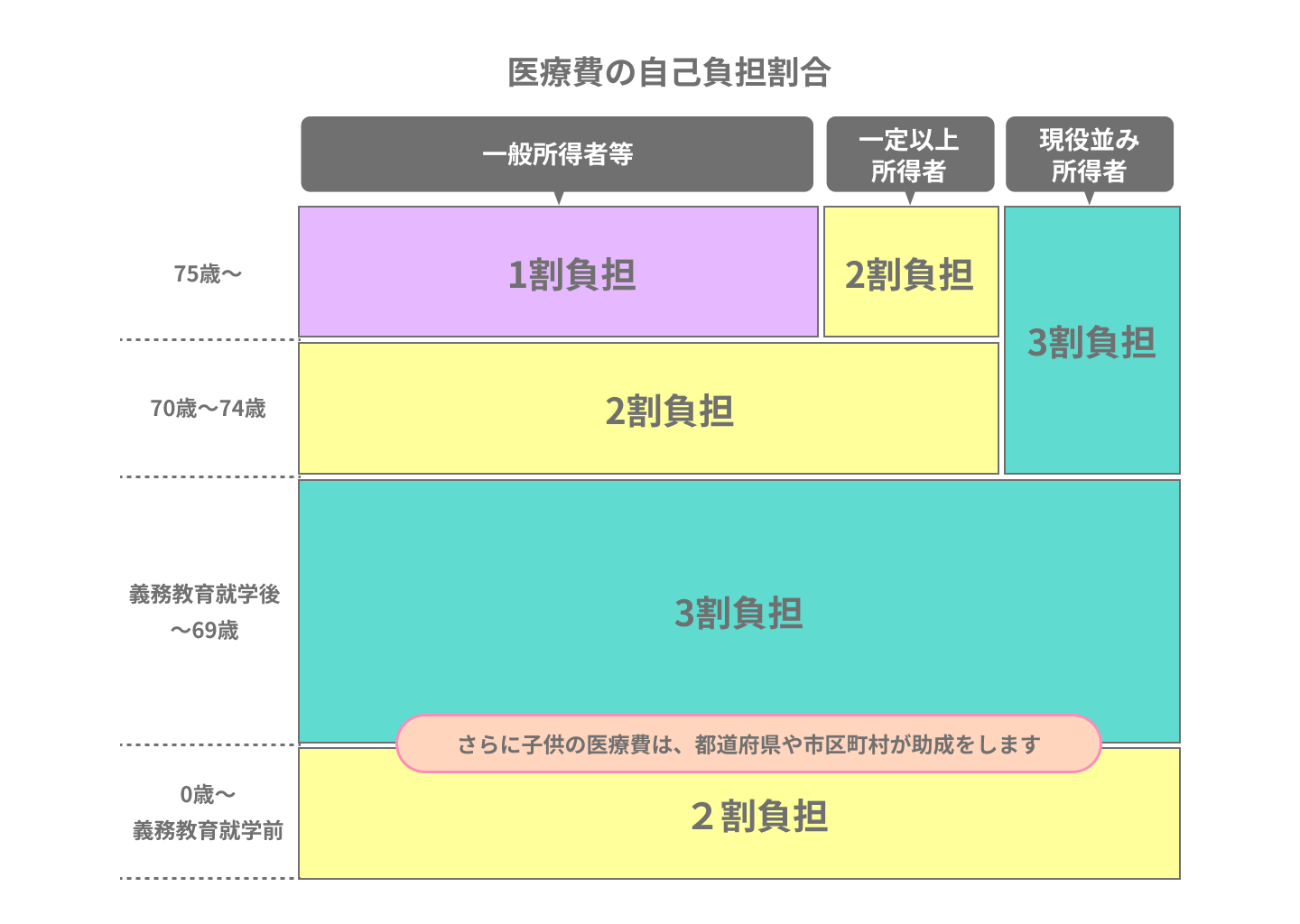

子供を生命保険に加入させる割合は46.7%(2021年度)であり、大人が加入している割合である78.3%と比較すると、かなり低い傾向となっています。

不要と言われる理由は公的医療保険があるから

出典:厚生労働省「我が国の医療保険について」

子供の生命保険加入率が世帯主・配偶者の加入率ほど高くないのは、公的医療保険や公的助成制度が充実していることが理由と考えられます。

公的医療費保険では医師の診察・検査、注射や手術、入院(一般室)等を利用する場合、保険診療に該当し、原則2〜3割の費用負担に抑えられます。

更に保険診療の範囲内で「こども医療費助成制度」も利用が可能です。本制度は地方自治体が費用を助成してくれる仕組みとなっています。

万が一に備えるなら医療保険は必要

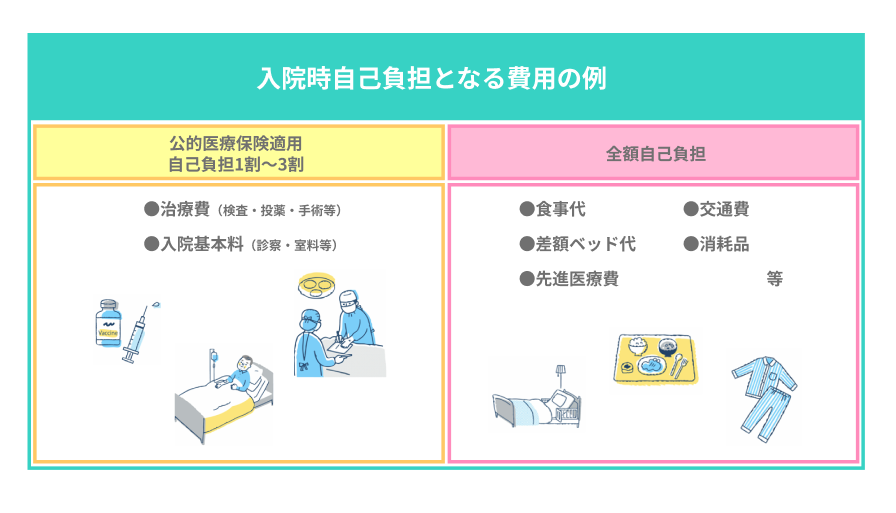

公的医療保険や公的な助成制度では、保険診療の対象外となる費用は自己負担となります。例えば、個室等の特別室の料金や交通費、生活用品などです。

民間の医療保険に加入すれば、これらの費用も入院給付金や通院給付金でカバーできる可能性があります。

公的医療保険や公的助成制度の場合、保険診療の対象とならない医療サービスは保障対象外です。

保障対象外となるのは「差額ベッド代」と呼ばれる個室等の特別室の料金です。その他、交通費や衣類・歯ブラシのような生活用品等があります。

民間の医療保険に加入していれば、全額自己負担となる差額ベッド代を入院給付金で支払えます。

一方、治療の際の通院費等も自己負担となりますが、民間の医療保険で通院給付金を付加していれば通院治療にかかった費用もカバーできます。

子供の医療保険の選び方のポイント

子供のために民間の医療保険へ加入する場合、事前に検討しておくべきポイントがあります。

1.保険期間が「定期型」「終身型」か

民間の医療保険には保険期間が決められている「定期タイプ」、保険期間が終身の「終身タイプ」があります。加入の際、いずれかのタイプを選ばなければいけません。

医療保険の保障内容自体はあまり異なりませんが、それぞれ次の特徴があります。

| 医療保険の種類 | 特徴 |

|---|---|

| 定期タイプ | 定期タイプの保険料は、終身タイプより安い商品が多い。 保険期間が5年や10年と設定されており、満期の際に保障が 合っているかどうかを見直し、継続か解約かを決められるのが特徴。 継続する場合は自動更新され、更新の度に保険料が上がる。 |

| 終身タイプ | 終身タイプは、一度加入すれば基本的に解約するか、 被保険者が亡くなるまでサポートが受けられる商品。 ただし、定期タイプより保険料の高い商品が多い。 |

2.保険料が家計を圧迫しないか

医療保険の定期タイプ・終身タイプいずれの商品にも基本保障(主に入院・手術保障)の他、任意で特約(主に通院・先進医療保障等)の付帯も可能です。

契約の際、これらの特約を追加すれば保障は充実しますが、保険料はその分高くなってしまいます。重い保険料負担では、医療保険の継続が難しくなる事態も考えられます。

そのため、契約前に家計の収支をチェックし、どのくらいの保険料なら無理なく続けられるかよく検討しておきましょう。

子供の医療保障選びで定番の4パターン

子供向けの医療保障としては次の4つがあげられます。

- こども保険

- 医療保険

- 共済保障

- こども医療費助成制度

それぞれの特徴、そして注意点を取り上げます。

1.総合的に子供をサポートしてくれる「こども保険」に加入

生命保険会社では、子供のトータル的な保障が受けられる保険商品を販売しているところもあります。

子供をトータル的にサポートする商品

こども保険は、子供のトータル的な保障を目的とした商品です。保障内容は次のように幅広い商品が多いです。

| 保障内容 | 詳細 |

|---|---|

| お祝金 | 子供が進学の度に受け取れる一時金。 |

| 養育年金 | 契約者(親)が保険期間中に死亡した場合、分割して給付金が受け取れる。 |

| 保険料免除 | 契約者(親)が保険期間中に死亡した場合、以後の保険料が免除される。 |

| 死亡保険金 | 被保険者(子)が死亡した場合、保険金が下りる。 |

| 医療給付金 | 入院や手術、その他の治療の際に給付金が受け取れる。 主契約で設定されている商品や、特約で保障を追加する商品もある。 |

子供の死亡保障や医療保障、親が死亡した場合の年金保障まで、幅広く備えておきたい家族に有効な商品といえます。

こども保険に加入する場合の注意点

子供向け保険なので、子供が一定の年齢(主に18歳が保険満期)になると契約は終了します。

また、そもそも医療給付金が設定されていないこども保険や、医療給付金を設定できても多彩なバリエーション(通院給付金やがん給付金、先進医療給付金等)が用意されている商品はあまり多くありません。

医療保障の細かなカスタマイズがやや難しい点に注意しておきましょう。

2.子供も入れる生命保険会社の「医療保険」

生命保険会社では、大人はもちろん0歳から加入できる医療保険を販売しているところもあります。

大人と同じ保障を受けられる

0歳からでも加入でき、大人と同じサポートを受けられる医療保険が販売されています。例えば、終身タイプの医療保険なら基本的に一生涯保障が受けられ、保険料も加入時と同じ保険料に維持されます。

保障内容は主に次の通りです。

| 保障内容 | 詳細 |

|---|---|

| 入院給付金 | 入院日数に応じて受け取れる給付金。「日額〇〇〇〇円」と設定されている。 |

| 入院一時金 | 入院給付金が受け取れる場合、一時金として給付される。 |

| 通院給付金 | 通院日数に応じて受け取れる給付金。「日額〇〇〇〇円」と設定されている。 |

| 手術保険金 | 被保険者が所定の手術を受けた場合に給付される一時金。 |

| 先進医療給付金 | 厚生労働大臣が認めた最先端の医療を受けた場合に給付される一時金。 |

医療保険は幅広い医療サポートを期待する家族に有効な商品といえます。

医療保険に加入する場合の注意点

生命保険会社の医療保険は、必ずしも0歳から加入できる商品ばかりではないので加入年齢をよく確認しましょう。

なお、入院給付金には「通算支払限度日数」が設定されています。この日数は1,000日または1,095日と多めに設定されている商品がほとんどです。

ただし、入院給付金を利用し通算支払限度日数に達すると、以後は入院給付金を受け取れなくなります。

この通算支払限度日数は終身タイプの医療保険にも設定されているので、自分が亡くなるまで無限に入院給付金を受け取れるわけではありません。

3.子供も入れる「共済保障」に加入

共済事業を行う団体が提供している商品もあります。医療保障の他、子供のトラブルに関するサポートも対象となる商品が多いです。

共済保障には子供向けの商品が多い

共済団体の販売する商品には子供向けのサポートが多く、基本的に保障期間は0歳~18歳までとなっています。保障内容は主に次の通りです。

| 保障内容 | 詳細 |

|---|---|

| 死亡保障 | 交通事故・不慮の事故、病気による死亡を保障。 |

| 後遺障害保障 | 交通事故・不慮の事故・病気が原因の重度障害等を保障。 |

| 入院保障 | 病気やケガで入院した場合を保障。「日額〇〇〇〇円」と設定されている。 |

| 手術保障 | 子供が所定の手術を受けた場合に給付される一時金。 |

| 通院保障 | 通院日数に応じて受け取れる保障。「日額〇〇〇〇円」と設定されている。 |

| 扶養者の死亡保障 | 扶養者が死亡した場合も保障される。 |

| 第三者への損害賠償 | 子供が不注意で他人にケガをさせたり、物を壊したりした場合のサポート。 |

子供の引き起こした法律上の責任もカバーしたい家族に有効な商品といえます。

共済保障に加入する場合の注意点

子供向けの保障商品なので、子どもが一定の年齢(主に18歳)になると契約は終了します。ただし、以後共済の商品に加入できなくなるわけではなく、満期後は大人向け保障商品への移行も可能です。

保障満期までに大人向けの保障商品へ移行するか、それとも別の共済商品や生命保険会社の医療保険に加入し直すかどうかを決める必要があります。

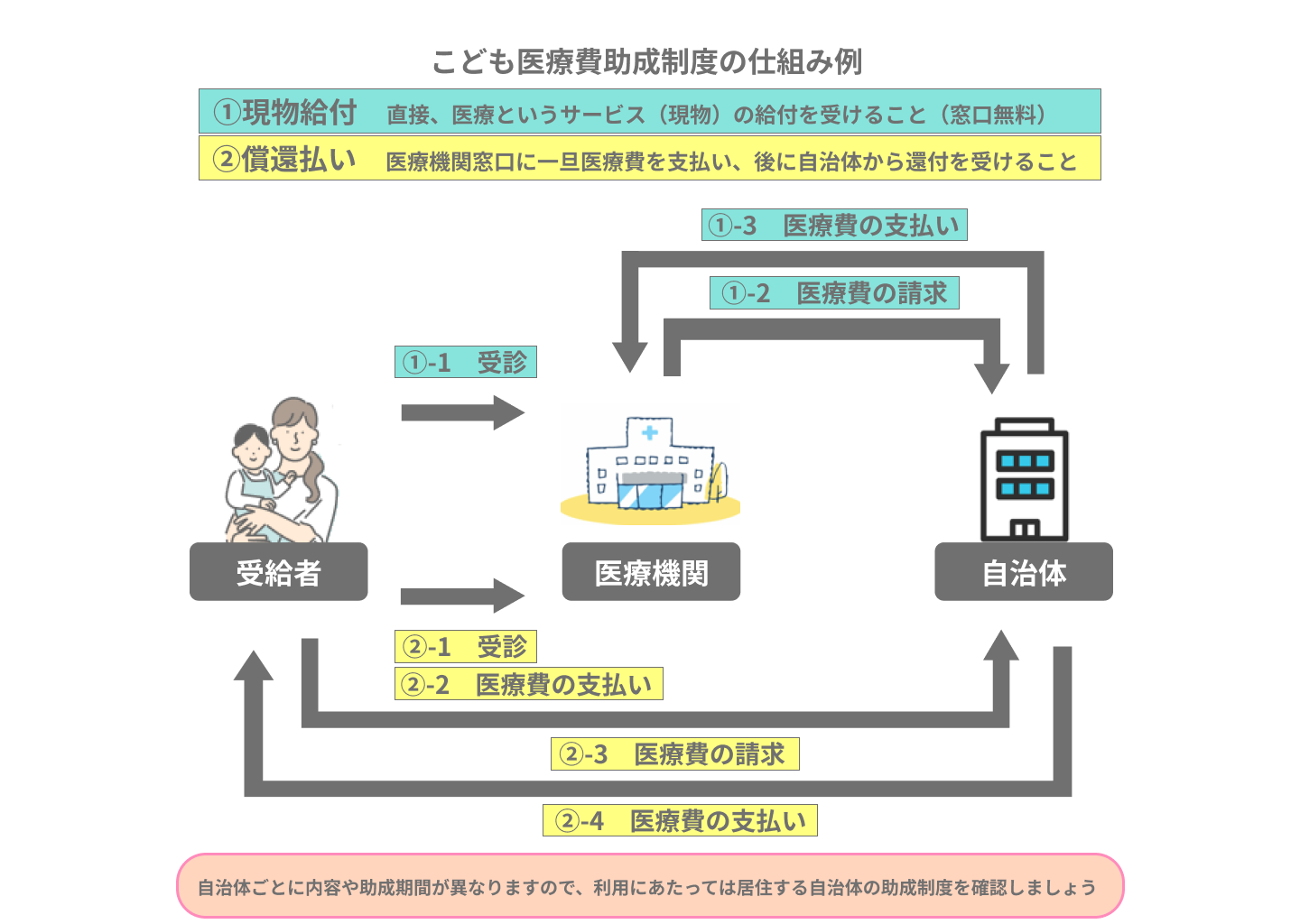

4.「こども医療費助成制度」を利用

公的医療費保険のサポートに加え、地方自治体から医療費を助成してもらえる制度があります。

子供にかかった保険診療費を更にサポート

こども医療費助成制度とは、子育て世帯の経済的負担を軽減するため、子供にかかる医療費の一部負担金を、都道府県と市区町村で助成する制度です。申請の窓口は市区町村となります。

保険診療費は負担無料(主に0歳〜未就学児まで)または後に還付という形でサポートされます。ただし、保険診療に該当しない予防接種の費用・おむつ代・差額ベット代等は助成対象外なので注意しましょう。

適用条件は各自治体でバラバラなので注意

こども医療費助成制度は名称が各市区町村で異なる他、申請条件や子供の対象年齢もそれぞれ違いがあります。

申請の際には所得制限がある自治体、まったく無制限の自治体があり、子供の対象年齢は0歳~中学卒業まで、高校卒業までと差があります。

こども医療費助成制度を利用したい場合は、お住いの市区町村役場のホームページや窓口で、申請条件・助成する年齢上限等をよく確認してから申し込みましょう。

子供の医療保険加入に関してよくある質問

こちらではよくある質問に回答しましょう。

こども保険と学資保険の違いとは?

こども保険は死亡に関しての保障や医療保障、養育年金等と子供のトータルサポートを目的とする商品です。

一方、学資保険は教育資金の確保を目的とする商品です。主に高校卒業後の大学・短大・専門学校へ進学した際の入学費、卒業までの学費を賄います。

学資保険は、保険期間中に契約者(親)が死亡した場合、以後の保険料が免除される保険料免除、保険期間中に被保険者(子)の死亡で死亡保険金が受け取れるなど、こども保険的な機能を持っています。

学資保険に医療特約がある場合は付加するべきか?

学資保険には、医療サポートを特約として付加できる商品もあります。これにより、病気やケガの保障は厚くなりますが、保険料もその分重くなります。そのため、学資保険で受け取れる学資金の返戻率が低下する可能性があります。ご家族でよく検討し、効率的に運用し進学資金として役立てるか、返戻率が低下しても医療保障を重視するかを決めるようにしましょう。