この記事では、終身保険の特徴について紹介しています。定期保険との違いや、解約返戻金を活用するポイント等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

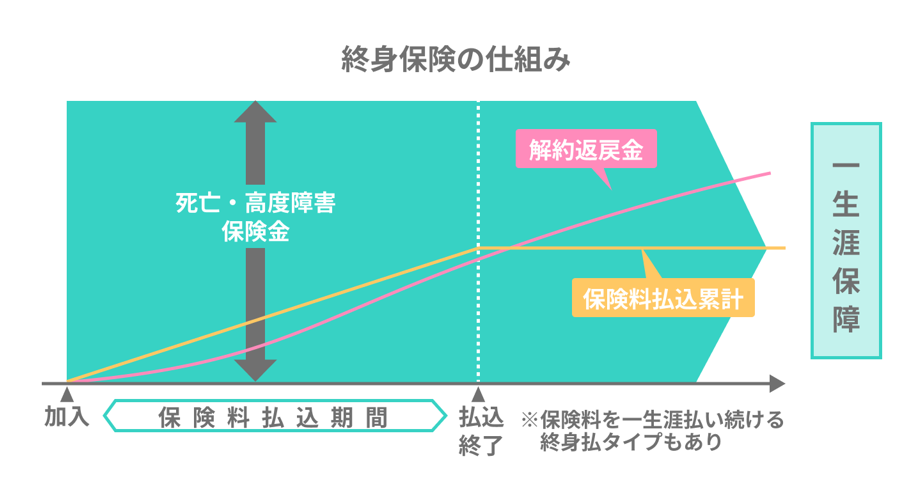

終身保険は満期のない死亡保険

一生涯保障される死亡保険

終身保険は保険期間が終身となっているので、一定の期間が経過すれば満期になるという保険商品ではありません。

保険契約者が解約する場合以外は、被保険者が死亡または高度障害状態に陥った場合に、保障がされます。

終身保険で受け取れる保障は次の通りです。

- 死亡保険金:被保険者が死亡した場合に受取人へ下りる保険金

- 高度障害保険金:被保険者が深刻で回復が不可能な障害を負った場合、原則として本人に下りる保険金

なお、高度障害状態とは、例えば両目の失明、手足の欠損、常時寝たきりとなり、介護が必要になる状態等を指します。

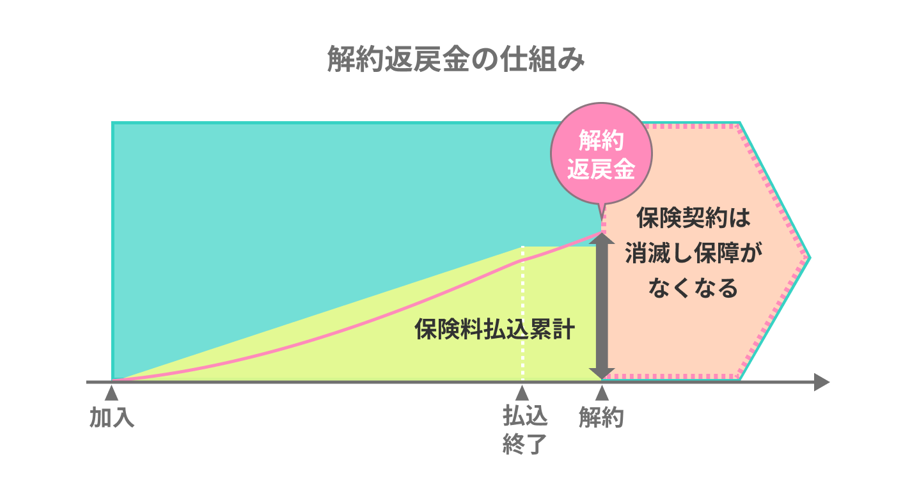

中途解約すると解約返戻金が受け取れる

終身保険には死亡保険金・高度障害保険金の他、中途解約をすれば「解約返戻金」として積み立てたお金の一部が返還されます。

自分や家族がまとまったお金を必要としたとき、解約返戻金をに充てられます。ただし、解約返戻金を受け取ると、死亡・高度障害保障は無くなるので注意しましょう。

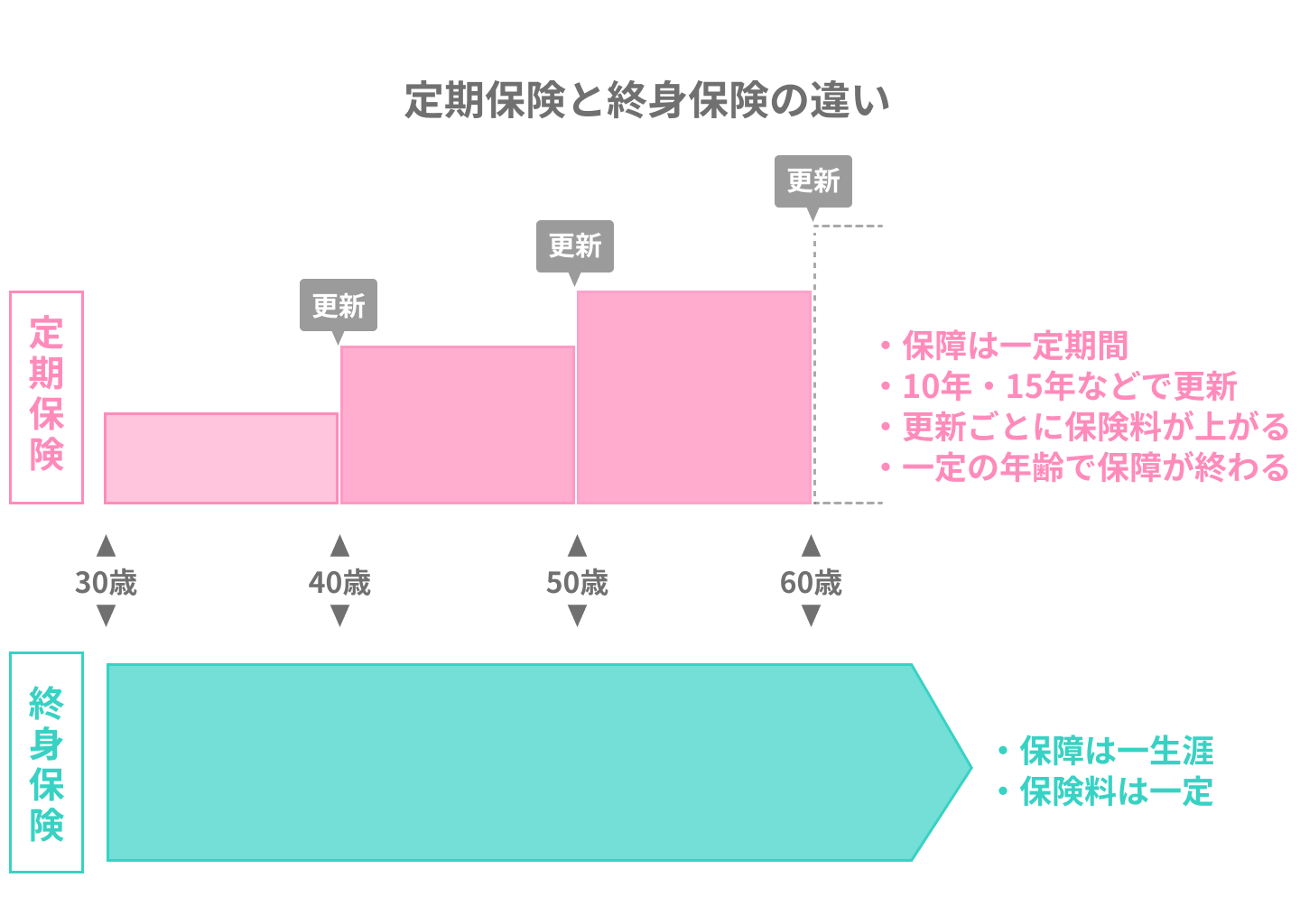

終身保険と満期のある定期保険を比較

定期保険は掛け捨て型とも呼ばれる死亡保険

死亡保険には終身保険の他に「定期保険」という満期がある保険商品もあります。

定期保険の保険期間は、10年・15年と一定の年数に達したとき満期となる「年満了」、60歳・70歳と一定の年齢に達したとき満期となる「歳満了」の2種類です。

定期保険では、終身保険と同様に死亡や高度障害状態が保障されます。ただし、ほとんどの定期保険では途中で解約しても解約返戻金が受け取れません。

終身保険と定期保険の特徴を比較

こちらでは、終身保険と定期保険の仕組みを比較してみましょう。

| 比較 | 終身保険 | 定期保険 |

|---|---|---|

| 保険期間 | 終身 | 定期 |

| メリット | ●一生涯の保障 ●解約すれば解約返戻金が受け取れる | ●保険料が比較的安い ●保険の見直しがしやすい |

| デメリット | ●保険料が定期保険より高い | ●一定の年齢になると保険が継続できない ●解約・保険満期になってもお金が戻らない 商品が多い |

定期保険は、満期になれば自動更新される商品が多いです。しかし、一定の年齢に達すれば保険は継続できなくなり、契約が終了してしまいます。

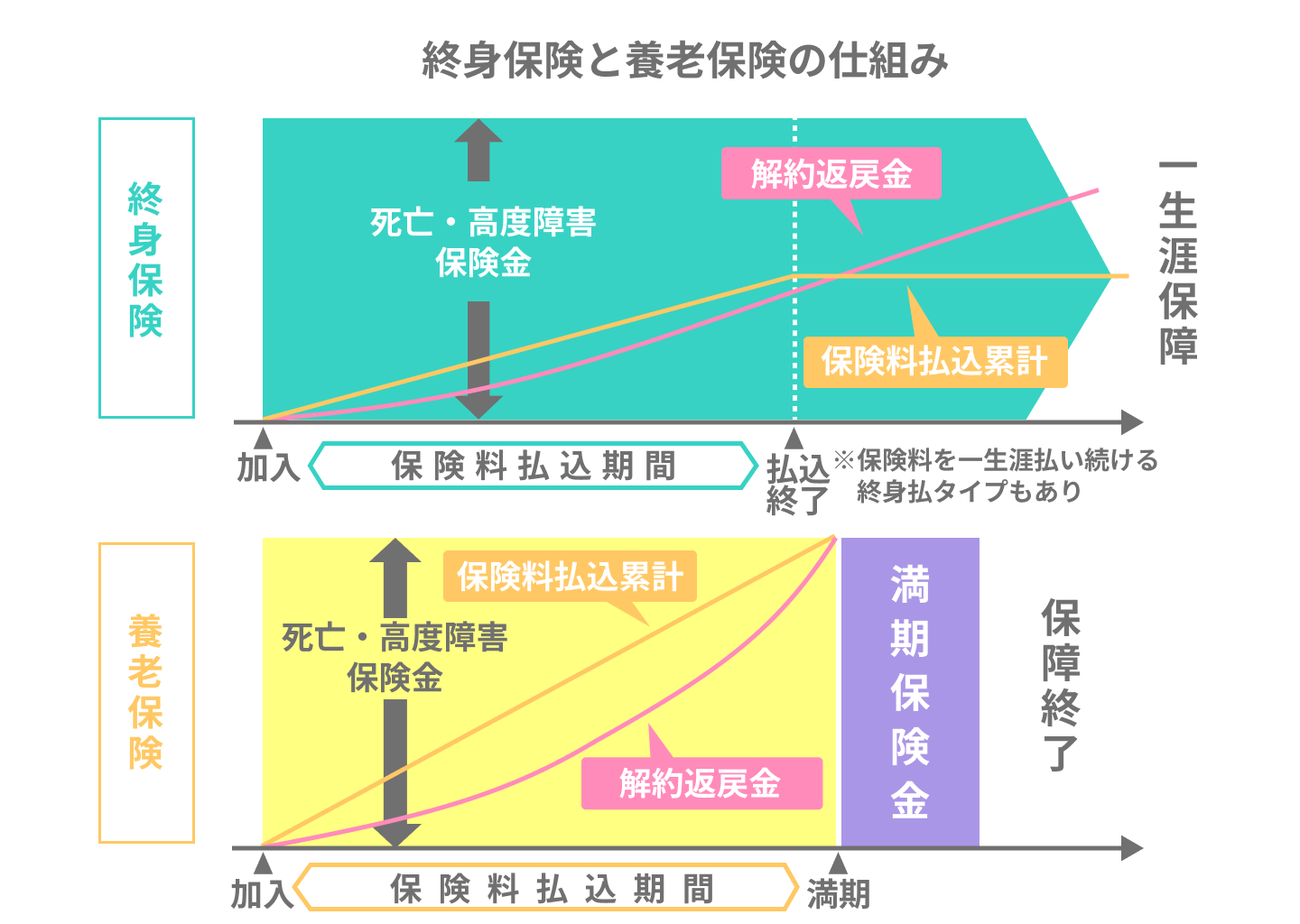

終身保険と養老保険を比較

養老保険は満期保険金が受け取れる生命保険

養老保険とは満期となったとき被保険者が生存していたら、死亡保険金と同額の「満期保険金」が受け取れる保険商品です。

保険期間中に被保険者が死亡すれば、受取人に死亡保険金が下ります。また、中途解約すると解約返戻金も受け取れます。

ただし、満期保険金を受け取ってしまうと保険契約が終了し、死亡・高度障害保障は受けられなくなるので注意しましょう。

終身保険と養老保険の特徴を比較

こちらでは、終身保険と養老保険の仕組みを比較してみましょう。

| 比較 | 終身保険 | 養老保険 |

|---|---|---|

| 保険期間 | 終身 | 定期 |

| メリット | ●一生涯の保障 ●解約すれば解約返戻金が受け取れる | ●満期に満期保険金が受け取れる ●解約すれば解約返戻金が受け取れる |

| デメリット | ●解約時期によってわずかなお金しか 戻らない | ●保険料が高い ●解約返戻金または満期保険金を受け取れば、 契約は終了する |

養老保険の中には満期保険金の受取時期がきても、据え置きして受け取りを先延ばしできる商品があります。まだ、受け取る必要はないと感じていたら、この方法を選びましょう。

ただし、一定の年齢(例:90歳等)に達すると据え置きはできなくなります。

解約返戻金のメリット

死亡・高度障害保障に限らず資産運用もできる

終身保険は被保険者が亡くなったり、重大な障害を負ったりした場合に保険金が下りる他、解約返戻金を利用した資産運用も可能です。

積み立てた保険料は解約のタイミングによって、払い込んできた保険料の総額を超える解約返戻金が受け取れる可能性もあります。

そのお金を使い、契約者(被保険者)本人の老後の資産として活用できます。受給予定となっている公的年金が十分な金額とは言えない、リタイアしてから大きな出費が発生するかもしれない、と不安なときに有効な備えです。

解約返戻金の使途は自由

受け取った解約返戻金はいろいろな目的に使用できます。解約返戻金は契約者(被保険者)本人のためだけではなく、家族のための資金確保にも活用可能です。

家族のマイホームの購入費に活用したり、子供や孫の学習費に充てたりしても問題ありません。特に学資保険へ加入する機会を失った場合は、終身保険の解約返戻金で代用が可能です。

学資保険は、主に子供の大学や短大等の進学費用をまかなう目的で加入する保険商品です。この保険は、被保険者である子供の年齢も加入条件となっています。

ただし、子供の年齢条件は厳しく小学校に入学する前までの年齢を上限としている学資保険が多いです。終身保険の契約の際は子供ではなく親を被保険者にしても良いので、子供の年齢は関係ありません。

子供の進学費用にまとまったお金が必要なら、解約返戻金の活用を検討してみましょう。

解約返戻金のデメリット

まとまった解約返戻金が受け取れないケースもある

解約返戻金は保険料を払い込んでいく中で徐々に積み立てられていきます。そのため、契約してから早い段階で中途解約してしまうと、解約返戻金が受け取れないケースや、わずかな金額しか戻らないケースもあるので注意しましょう。

解約してどれくらいの返戻金が戻るかについては、保険のしおりや生命保険証券に明記されている「解約返戻金額例表(推移表)」等が参考となります。

解約した時点で契約は消滅する

解約返戻金を受け取ってしまうと、契約が終了(消滅)してしまうので、以後は死亡・高度障害保障が無くなります。

死亡・高度障害保障を受けたいならば、再び死亡保険へ加入する必要があるでしょう。終身保険の中には70代・80代まで契約可能な商品が多く、高齢であっても加入する機会があります。

ただし、持病や傷病歴があると生命保険会社から引き受けを拒否される可能性が高いです。たとえ終身保険の契約可能年齢の範囲内であったとしても、必ず保険へ入れるとは限らないので注意が必要です。

解約返戻金を活用するポイント

保険料払込期間終了後に解約する

終身保険の保険料払込期間中に解約すると、受け取る解約返戻金は元本割れを起こす可能性があります。元本割れとは払い込んだ保険料総額より、受け取る解約返金額が少ないことを指します。そのため、保険料払込終了後に解約するのがポイントです。

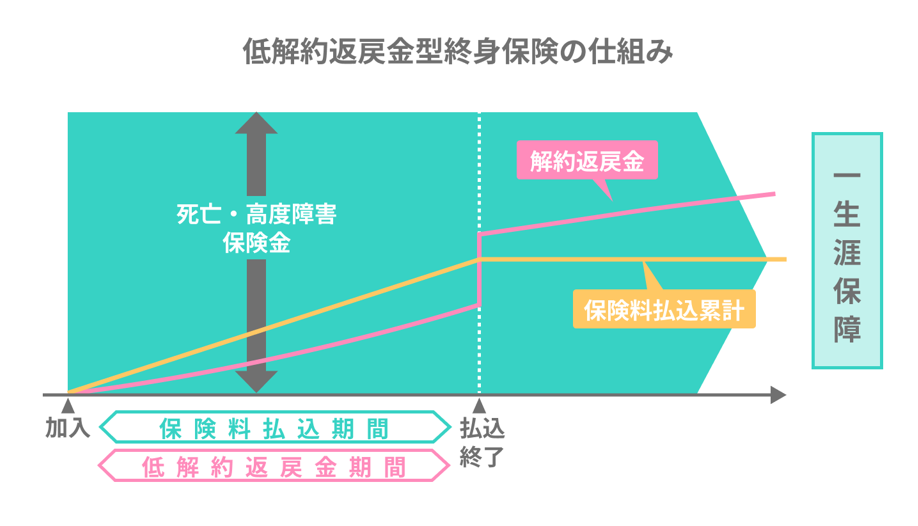

特に加入している終身保険が「低解約返戻金型終身保険」の場合は注意しましょう。この保険は保険料払込期間中の解約返戻金を通常より低く抑え、その分保険料を割安にした商品です。

低解約返戻金型終身保険を保険料払込期間中に解約した場合、払い込んだ保険料総額の7割程度しか解約返戻金を受け取れないケースが多いです。

保険料払込期間を短期化し、保険料の払込方法を工夫する

保険料払込期間が終了すれば、これ以上の保険料の支払いは不要となり、積み立てたお金を据え置いて運用が可能です。

短期払(例:10年・15年払込方法)で、なるべく早く保険料の払い込みを終えれば、その分据え置いて運用する期間が長くなります。

短期払だと1回あたりの保険料負担は重くなるものの、払込期間を長めに設定(例:20年以上)したり、終身払(保険料払込期間がない払込方法)で払い込んだりするより、保険料総額を安く抑えられます。

解約返戻金に関するよくある質問

解約返戻金を受け取ると税金がかかる?

終身保険を解約し返戻金を受け取った場合には税金が課せられます。解約返戻金は「一時所得」として税額を計算します。

一時所得の計算式は次の通りです。

「{一時所得の総収入-経費(保険料等)-50万円(特別控除)}×1/2」

具体例をあげて計算してみましょう。

- 受け取った解約返戻金額:1,500万円

- 払い込んだ保険料総額:1,450万円

{総収入1,500万円-経費1,450万円-50万円(特別控除)}×1/2=0円

例のように、総収入が経費・特別控除を超えなければ所得税は非課税です。

解約返戻金はいつ振り込まれる?

生命保険会社にもよりますが、郵送で解約に関する書類が届いた日から、およそ5営業日以内に指定口座にお金が振り込まれます。手順は基本的に次の通りです。

- WEBまたは生命保険会社のカスタマーセンターで解約の手続き書類を依頼

- しばらくして生命保険会社から手続き書類が郵送される

- 所定の書類に必要事項を記入

- 手続き書類を返送

- 手続き完了のお知らせを発送し、指定口座へ入金

ただし、書類の記載に不備があるとその分、解約返戻金の振り込みは遅くなってしまいます。