この記事では、就業不能保険の特徴について紹介しています。就業不能保険のメリット・デメリットや、就業不能保険の選び方のコツも紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

就業不能保険とは?

就業不能保険とは自分が働けなくなり、収入が減ってしまった際に備えとなる保険商品です。

こちらでは、就業不能保険の特徴や公的保障との違い、就業不能保険が必要な人・不要な人について解説します。

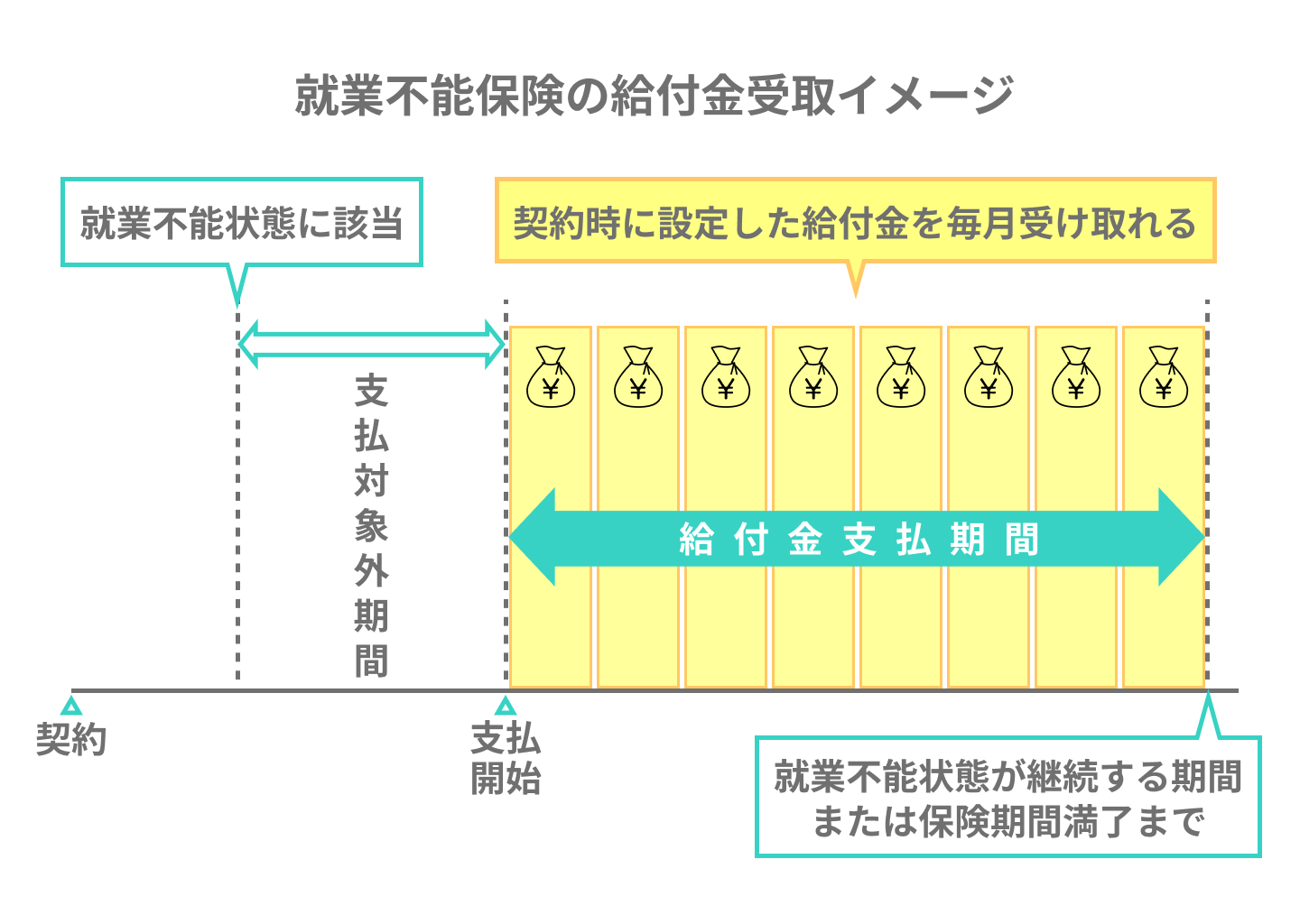

就業不能保険は自分が病気やケガをして、長期間働けなくなってしまったとき、その間の生活費をサポートする保険です。

就業不能保険で受け取れる給付金は、次の2種類があります。

- 一時金タイプ:まとまった給付金を一括で受け取る

- 年金タイプ:毎月分割してお金を受け取る

保険期間は数年単位のもの(年満了)や、65歳・70歳まで年齢によって選択できるもの(歳満了)もあり、契約の際に保険期間を設定する商品がほとんどです。

公的保障との違いは?

病気やケガで働けなくなったら主に公的保障として、傷病手当金や、休業補償給付等が受け取れます。特徴を就業不能保険と比較してみましょう。

| 項目 | 傷病手当金 | 休業補償給付等 (労災保険) | 就業不能保険 |

|---|---|---|---|

| 受給対象者 | 給与所得者 (健康保険加入者) | 給与所得者 (健康保険加入者) | 給与所得者(健康保険加入者)、自営業・自由業者(国民健康保険加入者)を問わず |

| 受給条件 | 業務外の病気・ケガ、給料が支払われない、4日以上連続して休んでいる | 業務または通勤が原因で病気またはけがで療養中、会社から給与の支給がない | 保険会社の所定の条件による |

| 受給額 | 標準報酬月額を平均した金額(標準報酬月額÷30日)の2/3 | 給付基礎日額の80% | 毎月10万円~50万円程度 |

| 受給期間 | 最長で1年6ヶ月 | 支給期間の上限なし | 契約期間による |

傷病手当金や休業補償給付の場合、給与所得者(健康保険加入者)に限定されていますが、就業不能保険は給与所得者(健康保険加入者)・自営業や自由業者(国民健康保険加入者)を問わず加入できる点が大きな違いです。

就業不能保険が必要な人・不要な人

各個人の職業や経済事情によって就業不能保険へ加入するかどうか、慎重に検討しましょう。

就業不能保険が必要な人

自営業・自由業者(国民健康保険加入者)は、病気・ケガで働けなくなっても傷病手当金や、休業補償給付等は受け取れません。

働けない間は無収入となる可能性が高く、事前に備えておく必要があります。次のような方々が該当します。

- 自営業・自由業者の人

- 給与所得者でも公的保障に不安を感じている人

このような人は、就業不能保険で備えておいた方が無難です。

就業不能保険が不要な人

この保険が不要な方々は、貯蓄に余裕があり、ある程度の生活保障が約束されている方々といえます。

次のような方々が該当します。

- 貯蓄が十分にあり長期間働けなくても生活費をまかなえる人

- 公的保障があれば十分と感じた給与所得者

このような人は、無理に就業不能保険へ加入する必要はありません。

就業不能保険のメリット

就業不能保険は休業による所得減少へ備えられ、在宅療養も保障対象となる点がメリットです。

健康上の問題による所得の減少をカバー

自営業・自由業者は働けない期間があると無報酬になる可能性もあります。給与所得者は傷病手当金と休業補償給付の両方を受け取れず、給与の満額が保障されるわけではありません。

自営業・自由業者はもちろん給与所得者も、所得の減少は避けられないはずです。そんなとき就業不能保険を利用すれば、その減少分を給付金でまかなうことができます。

在宅療養も対象

医療保険に加入していれば入院中は入院保障が受けられます。しかし、在宅療養までは保障されない医療保険がほとんどです。

就業不能保険では在宅療養も保障対象です。病気やケガによる入院だけでなく、医師の指示に基づく在宅療養をしている状態ならば、問題なく給付金が受け取れます。

就業不能保険のデメリット

給付金額の設定によっては保険料負担が重くなるケース、保障対象外の病気もある点に注意しましょう。

保険料が高くかかる

就業不能保険の契約の際、毎月の給付金額を50万円まで設定できる商品が多いです。高額な給付金を受け取れるなら、生活費も十分にまかなえて安心して療養へ専念できるかもしれません。

しかし、就業不能保険では年収によって、受け取る就業不能給付金月額に上限があります。また、給付金額を多めに設定すると毎月支払う保険料は重くなります。

自分の年収や家庭の経済事情を踏まえ、慎重に給付金額の設定を行いましょう。

保障対象外の病気もある

就業不能保険は幅広い病気やケガがサポートの対象となるものの、「精神疾患(心の病気)」も対象されるかは各商品によって異なります。

就業不能保険の中には精神疾患を対象外とする商品、基本設定で精神疾患も含める商品、特約で精神疾患を保障範囲に加えられる商品と様々です。

精神疾患のサポートも受けたい人は加入を申し込む前に、保障対象となる病気やケガをよく確認しましょう。

就業不能保険の選び方

こちらでは自分のニーズに合わせた就業不能保険の選び方を解説しましょう。

給付金支払いのタイミングと金額を基準に選ぶ

就業不能保険に加入できたら、すぐに保障を受けられるわけではありません。ほとんどの商品には、給付金をもらえない支払い対象外の期間(免責期間)が設定されています。

免責期間は各商品によって様々で、60日〜180日と設定されている商品が一般的です。そのため、自分が現在のところ元気で、休業するおそれはあまりないと感じたら、免責期間はあまり気にしなくて良いかもしれません。

ただし、将来の病気やケガの不安を強く感じている人は、なるべく免責期間が短めの商品を選びましょう。

また、給付金額の設定も重要です。例えば自営業・自由業者なら公的保障にかなり不安があるため、就業不能給付金月額が高めに設定できる商品を選びます。

一方、給与所得者なら公的保障があるので、給付金月額を少なめ(5万~10万円くらい)に設定できる商品を選びましょう。

加入するタイミングは家庭を持ったときや公的保障が不安なときに最適

入社が決まったり、起業したりした後、将来の病気やケガで働けなくなる事態を想定し、早めに加入しても良いでしょう。若いうちに加入した方が、毎月支払う保険料も安く抑えられます。

一方、自分が家庭を持ってから加入するのも良いタイミングです。なぜなら、自分以外の家族も養う必要が出てくるからです。

公的保障だけでは配偶者や子供の生活費が十分まかなえないと感じたら、就業不能保険で生活保障の備えを厚くしておきましょう。

公的保障との兼用について

給与所得者は公的保障が充実しているため、就業不能保険に入る必要性は薄いかもしれません。しかし、自分の家族構成や経済状態を踏まえ、慎重に加入を検討しましょう。

公的保障に加えて就業不能保険も加入するメリットは?

公的保障である傷病手当金は業務外の病気やケガ、休業補償給付等は業務中(通勤含む)の病気やケガで働けない場合に受け取れます。

そのため、いずれか一方しか適用されず、かつ給与の満額は支給されません。そのため、療養中は自分の生活水準を下げる必要も出てきます。

しかし、就業不能保険があれば公的保障の他に保険給付金も受け取れるので、療養中、今まで通りの生活水準を維持できる可能性があります。

公的保障のみで十分か否か

自分が単身者であれば公的保障の支給金額に合わせ節約をすれば、療養中の生活費の枯渇は避けられ、公的保障のみで十分かもしれません。

しかし、将来結婚し子供ができ、養う家族が増えていく場合もあるでしょう。その場合、公的保障だけで家族全員の生活費を支えられるとは限りません。

就業不能保険に加入していれば、生活費を多く必要とする場合もその一部がまかなえるので、頼りになる商品といえます。