この記事では、出産に保険が適用されるかどうかを紹介しています。妊娠・出産時に必要な費用や、公的医療保険が使える場合、民間医療保険のメリットも紹介しているので、知りたい方はぜひ読んでください。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る妊娠・出産時にかかる費用

こちらでは、妊娠・出産時にかかる費用の目安を解説します。これから妊娠や出産を控えている方は是非参考にしてみてください。

妊娠中の平均費用は?

妊娠中にかかる費用は主に妊婦検診やマタニティウェア、ベビーグッズ、里帰り出産のための移動費用があげられます。

各地方自治体では、名称は様々ですが「里帰り等妊婦健康診査費用助成金」制度など、妊婦の自己負担を軽減する助成制度を行っています。

妊婦健診の費用は市区町村の公費負担で軽減され、妊婦1人当たりの公費負担額は全国平均で約11万円です(市区町村によって差があります)。国が示す範囲内の健診でも、自己負担が0円の場合がある一方、医療機関によっては3万円以上の自己負担が生じる場合もあります。

里帰りのための移動費や、出産に必要な衣類なども含めると、概ね10万円程度はかかるはずです。

正常分娩の平均出産費用は?

医療機関の正常分娩による平均的な出産費用は、厚生労働省によれば約52万円となっています(令和6年度)。出産費用は年々上昇しており、出産育児一時金(原則50万円)を上回る水準です。下表をご覧ください。

| 医療機関/平均出産費用 | 令和6年度(前年度比) | 令和5年度 |

|---|---|---|

| 全施設 | 52.0万円(+1.3万円) | 50.7万円 |

| 公的病院 | 48.4万円(+1.0万円) | 47.4万円 |

| 私的病院 | 53.7万円(+1.3万円) | 52.4万円 |

| 診療所(助産所を含む) | 52.6万円(+1.5万円) | 51.1万円 |

参照:厚生労働省「医療保険制度における出産に対する支援の強化について」

ただし、差額ベッド代(室料差額)や産科医療補償制度の掛金、妊婦の通院時の交通費、入院の際に必要となる衣類品の購入費等は出産費用から除かれています。

そのため、出産費用の総額はもっと多くなる可能性があるでしょう。

出産育児一時金ではカバーできないこともある

出産育児一時金とは、子どもを出産したときに公的医療保険制度から受け取ることができる一時金(原則50万円)のことです。公的医療保険の被保険者やその被扶養者が、妊娠4ヶ月(85日)以上で出産したときに利用できます。

出産育児一時金は、2023年3月31日までは原則として42万円でしたが、出産費用の増加傾向を踏まえ、2023年4月1日からは原則として50万円が支給されています(2026年7月現在)。なお、産科医療補償制度の対象とならない出産の場合は48.8万円です。

大幅な増額は図られたものの、差額ベッド代の利用や、入院の際に準備する生活用品・衣類の購入費等を考慮すると、一時金だけでは費用の全てをカバーできないおそれがあります。

出産は保険適用される?

正常分娩は公的医療保険の適用外となり、出産費用は全額自己負担となります。そのため、出産費用の一部を補う出産育児一時金を利用することができます。

なお、2026年5月に健康保険法等の一部を改正する法律が成立し(同年6月5日公布)、正常分娩など保険診療以外の分娩についても、国が全国同水準の基本単価を設定して費用を現物給付化し、標準的な出産費用に自己負担がかからないようにする新しい給付の仕組みが導入されることになりました。あわせて、すべての妊婦への定額の現金給付も創設されます。施行日は公布後2年以内(2028年6月まで)に政令で定められる予定で、当分の間は施設の選択により現行の出産育児一時金の適用を受けることも可能とされています。本記事の内容は2026年7月現在の現行制度に基づくものです。

ただし、特別な事情がある場合は公的医療保険が適用される場合もあります。

保険適用の対象となる出産は?

出産の際に公的医療保険が適用されるのは、「帝王切開」「吸引分娩」「無痛分娩」「陣痛促進剤」があげられます。下表をご覧ください。

| 出産に関する処置 | 公的医療保険適用の有無 |

|---|---|

| 帝王切開 | 帝王切開が行われた場合は公的医療保険が適用される |

| 吸引分娩 | 吸引分娩が行われた場合、基本的に公的医療保険が適用される |

| 無痛分娩 | 原則として公的医療保険の対象外だが、帝王切開や吸引分娩等の 処置を伴う場合、公的医療保険が適用される可能性もある |

| 陣痛促進剤 | 原則として公的医療保険の対象外だが、前期破水や長時間の微弱陣痛等が 起きた場合に使用すると、公的医療保険が適用される可能性もある |

帝王切開は何らかの問題が生じ、正常分娩が難しいと判断された場合、外科手術で胎児を出産する処置です。異常分娩として公的医療保険が適用されます。

吸引分娩とは、吸引カップを胎児の頭に吸着させて引っ張り出す処置です。お産の進行が止まったとき、緊急に行われる方法なので、基本的に公的医療保険が適用されます。

一方、無痛分娩や陣痛促進剤は、異常分娩と判断された場合は公的医療保険が適用される可能性もあります。

保険による保障内容

異常分娩と判断された場合は、手術や投薬などの医療費に公的医療保険が適用されます。

ただし、個室を利用した場合の差額ベッド代、医療機関で提供される食事代、新生児管理保育料は公的医療保険の対象外なので注意しましょう。

出産費用を支える公的支援と民間医療保険

出産費用を支援する方法は、公的支援として出産育児一時金や出産手当金があります。また、民間の医療保険に加入している場合は給付金も受け取れる場合があります。

公的保障と民間医療保険の違い

公的支援としては出産育児一時金が、給与所得者で健康保険加入者なら出産手当金が、民間の医療保険に加入している場合は給付金を、それぞれ受け取れる可能性があります。下表をご覧ください。

| 比較 | 出産育児一時金 | 出産手当金 | 公的医療保険 | 民間医療保険 |

|---|---|---|---|---|

| 給付額 | 原則50万円(産科医療補償制度の対象外の出産は48.8万円) | 原則として (支給開始日の以前12ヶ月間の各標準報酬月額を平均した額)÷30日×(2/3) | 保険診療の7割が公的給付(原則として3割自己負担) | 契約のとき設定した、主に手術給付金や入院給付金が受け取れる |

| 条件 | 公的医療保険に加入している | ・給与所得者で健康保険に加入している人 ・産前産後休暇をとり、給与の支払いがない人 | ・保険加入中の人 ・基本的に異常分娩となった場合 | ・保険加入中の人 ・基本的に異常分娩となった場合 |

出産育児一時金は公的医療保険へ加入している人なら誰でも利用でき、正常分娩・異常分娩を問わず支援が受けられます。また、出産手当金でも正常分娩・異常分娩の両方を支援しますが、給与所得者で健康保険の被保険者のみが対象です。

一方、公的医療保険は保険診療なら原則3割自己負担となりますが、異常分娩の場合にしか適用されません。

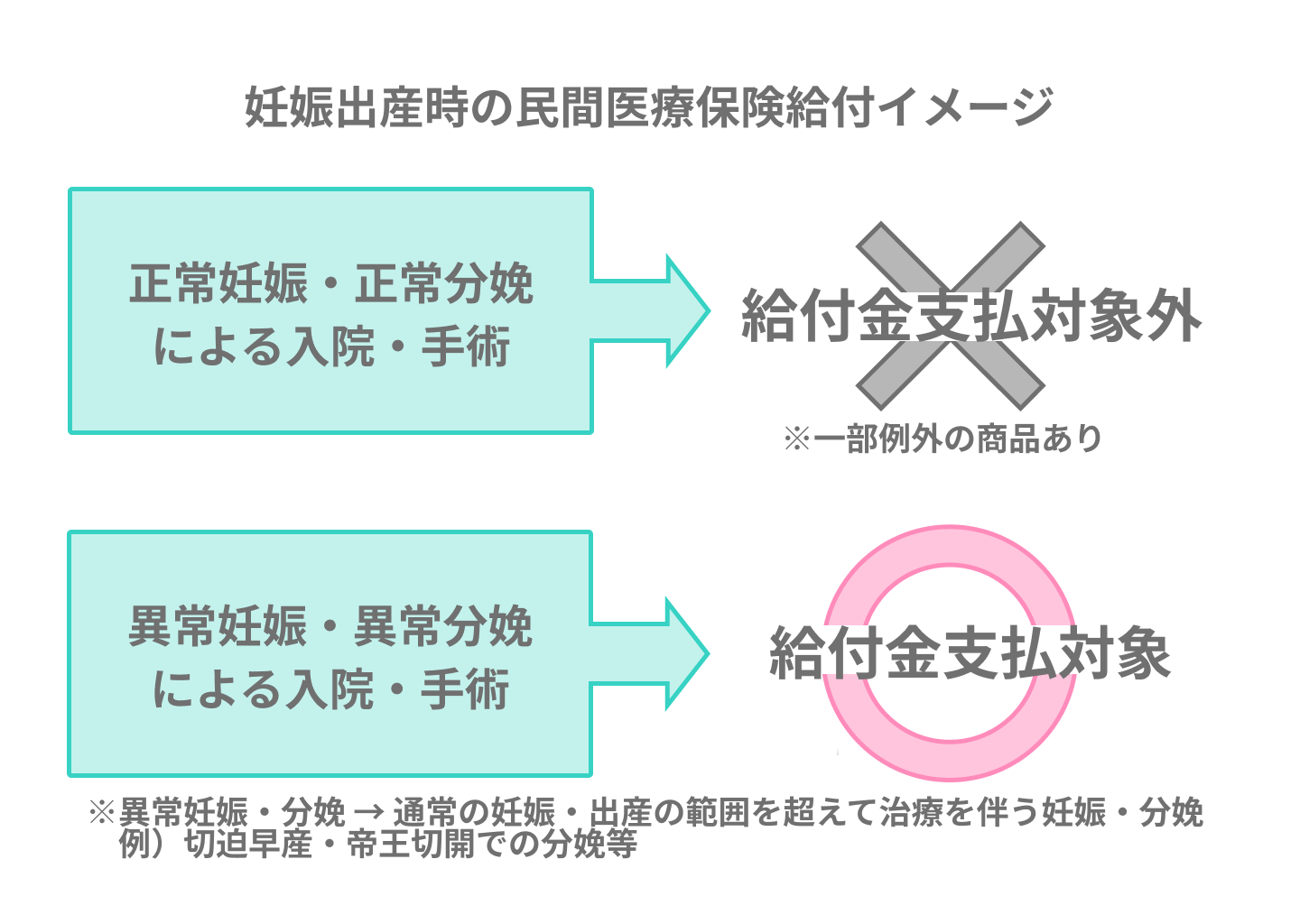

民間医療保険の給付金額の設定は契約した内容によります。ただし、一部の保険商品を除き正常分娩の場合、給付金は受け取れません。

出産費用を補う公的支援と民間医療保険

公的支援ではカバーしきれない費用を補うためには、民間の医療保険に加入することが有効です。生命保険会社から給付される入院給付金や手術給付金などで出産費用を軽減できます。

一方、出産育児一時金・出産手当金は、いずれも公的医療保険に加入が条件なので健康保険料の負担も必要です。更に民間の医療保険も加入するとなると、生命保険会社に支払う保険料も必要となり、家計の負担が重くなるのはデメリットです。

出産に伴う民間医療保険の加入方法

異常分娩となった場合を考慮し、事前に民間医療保険へ加入しておくことがおすすめです。こちらでは加入の条件や注意点等について解説します。

加入の条件と方法

民間医療保険に加入したい場合、生命保険会社の所定の条件(契約年齢の範囲、告知項目に該当しない等)に合っていれば問題なく申込みができます。

申込方法は生命保険会社の窓口・代理店での申込はもちろん、郵送申込・インターネット申込も可能です。

保険料の負担について

民間医療保険は、異常分娩を含めた病気やケガの保障を継続するため、月払や半年払・年払という形で払い込みます。払い込み方法は口座引落やクレジットカード払いとなります。

給付金額を高めに設定すれば、異常分娩で入院・手術をした際、多額の給付金が受け取れます。

ただし、その分保険料は高くなるので、ご家庭の経済事情や必要な保障内容を考慮して契約しましょう。

加入前の注意点

異常分娩の際のサポートを受けるため、民間の医療保険へ加入したいなら、妊娠前に申込みをしましょう。

妊娠中でも申込みは可能ですが、特別条件(妊娠・出産に関して一定期間は保障しないという条件)を付して、加入しなければいけない場合もあります。