目次

民間の医療保険はいらない?不要な理由を解説

なぜ民間の医療保険はいらないと言われるのでしょうか。その理由について解説します。

なぜ民間の医療保険はいらないと言われるのでしょうか。その理由について解説します。

不要な理由1:公的医療保険制度がある

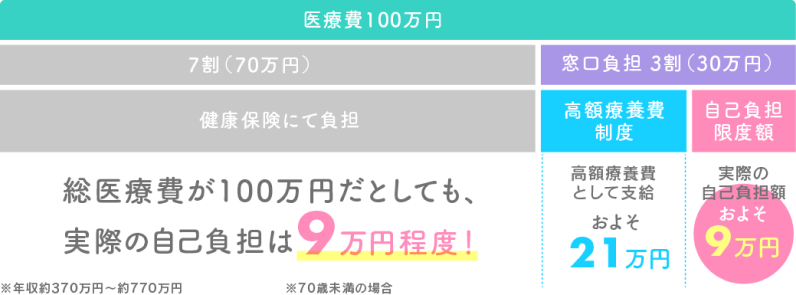

日本の国民皆保険制度は、全国民に公的な医療保険への加入を義務付けています。公的な医療保険により、保険が適用される治療(入院・手術を含む)の自己負担額を抑えられます。 自己負担の割合は最大で3割です。ただし全ての治療が保険の適用範囲ではありません。一部の対象外はあるものの、自己負担額は抑えられるため、「貯蓄があれば対応できる」と考えている人にとって、民間の医療保険は不要かもしれません。 なお、生命保険文化センターの調査によると、「直近の入院時の自己負担費用」における平均費用は19.8万円となっています。このデータを目安にしたうえで、民間の医療保険が必要かどうかを考えてみて下さい。 参考:公益財団法人 生命保険文化センター『入院したときにかかる費用はどれくらい?』不要な理由2:高額療養費制度がある

高額療養費制度とは、自己負担額が高額になった場合に一定額が払い戻される制度です。対象は公的医療保険の加入者、期間は同一月(1日から末日まで)、支払い先は医療機関や薬局の窓口です。 自己負担の限度額は年齢や年収によって異なります。基本的に年収が高いほど1ヶ月の上限額は上がります。年収が低い方が高額療養費の対象になりやすいということです。 このように、医療費が高額になった場合は払い戻されるため、民間の医療保険はいらないと考える人もいます。

このように、医療費が高額になった場合は払い戻されるため、民間の医療保険はいらないと考える人もいます。

不要な理由3:医療保険に加入していも、保険金が支払われない場合がある

民間の医療保険に加入した場合でも、支払条件を満たさなければ保険金は支払われません。支払限度額や免責期間が設定されているケースもあります。例えば、30日間の入院を限度とする保険では、31日目からは保険金が支給されないのです。 将来の不安に備えて医療保険に加入しても、必ず保険金が支払われるわけではないため、不要と考える人もいます。不要な理由4:高齢者になってから加入すると保険料が家計の負担になる

医療保険の保険料は年齢などの条件をもとに決められます。保障内容が同じ場合、基本的に高齢者の保険料は若い世代よりも高くなります。家計を圧迫する可能性があるため、高齢者に医療保険は不要という意見があるのです。 また、若い時期は貯蓄が少ない傾向があります。健康上の懸念も少ないため、たとえ保険料が安くても、医療保険はいらないと感じる人が多いようです。不要な理由5:貯蓄・安定収入があれば対応できる

「一定額の貯蓄と収入があれば、病気やケガになっても対応できる」という理由から、医療保険は不要と考える人がいます。自分や家族が経済的に余裕があるかどうかを見極めることが大切です。余裕がある場合、医療保険に加入する必要はないかもしれません。 ただし、必ずしも全ての人に貯蓄があるわけではありません。病気やケガは予期せぬタイミングで起こるものです。万が一の備えとして、医療保険への加入を検討してみてはどうでしょうか。

医療保険の加入率はどれくらい?

生命保険文化センターの「生活保障に関する調査(2022年度)」によると、疾病入院給付金が支払われる生命保険の加入率は約65%となっています。半数を超える人々が医療保険の必要性を感じているという結果です。

また、疾病入院給付金額の必要額は日額9,700円、一時金24万3,000円です。それに対して疾病入院給付金加入金額は日額8,700円、一時金18万7,000円となっています。

出典:公益財団法人 生命保険文化センター『生活保障に関する調査(2022年度)』

生命保険文化センターの「生活保障に関する調査(2022年度)」によると、疾病入院給付金が支払われる生命保険の加入率は約65%となっています。半数を超える人々が医療保険の必要性を感じているという結果です。

また、疾病入院給付金額の必要額は日額9,700円、一時金24万3,000円です。それに対して疾病入院給付金加入金額は日額8,700円、一時金18万7,000円となっています。

出典:公益財団法人 生命保険文化センター『生活保障に関する調査(2022年度)』

民間の医療保険が必要な理由を解説

ここでは、民間の医療保険が必要な理由について詳しく解説します。必要な理由1:公的医療保険制度ではカバーできない費用がある

公的医療保険制度が適用されない費用として、先進医療、差額ベッド代などがあります。このような費用は、民間の医療保険によってカバーできます。 特に厚生労働省が認定する先進医療は、治療の選択肢を広げるものです。先進医療を受けられる状態にしておけば、最適な治療を受けられる可能性があります。 また、高額療養費制度でも自己負担額はあるので、それをカバーするために民間の医療保険に加入する人が多いでしょう。必要な理由2:収入の減少に備えられる

病気やケガで働けなくなった場合、逸失収入が生じるかもしれません。逸失収入とは、健康であれば得られたはずの収入が、長期入院などで得られないことを指します。 会社員は健康保険を通じて傷病手当金が支給されますが、金額は給与の約3分の2、支給期間は最長で1年6ヶ月と限定的です。また、自営業やフリーランスには傷病手当金がありません。そのため、貯蓄によって生活費や医療費をカバーする必要があります。 医療保険への加入は、上記のような逸失収入への備えになります。必要な理由3:治療費が高額になった場合に対応できる

生命保険文化センターの調査によると、1日当たりの入院費用(自己負担額)の平均は約2万1,000円となっています。費用の分布は1万円〜1万5,000円未満が23.3%、次いで2万円〜3万円未満が16.0%です。入院の長期化によって費用はかさみます。 また、入院時の自己負担費用の平均は約20万円です。費用の分布は10〜20万円未満が33.7%、次いで5〜10万円未満が26.5%です。20〜30万円未満も11.5%という結果が出ています。 民間の医療保険に加入することにより、高額の治療費にも対応できるという安心感を得られるでしょう。 参考:公益財団法人 生命保険文化センター『1日あたりの入院費用(自己負担額)はどれくらい?』 参考:公益財団法人 生命保険文化センター『入院したときにかかる費用はどれくらい?』民間の医療保険への加入をおすすめする人の特徴とは

民間の医療保険が向いている人の特徴を解説するので参考にして下さい。

民間の医療保険が向いている人の特徴を解説するので参考にして下さい。

特徴1:貯蓄が少なめの人

「貯蓄は三角、保険は四角」という言葉があります。貯蓄は少しずつ増えるのに対し、保険は損失額をすぐに確保できるという意味です。 医療保険への加入により、素早く必要な金額が保障されるので安心できます。一方、貯蓄で備えるのは時間がかかります。 そのため、貯蓄が少ない人は医療保険への加入がおすすめです。特徴2:ケガ・病気など健康状態に不安がある人

将来の病気やケガに不安を抱えている人も、医療保険が必要かもしれません。例えば、家族や親族に重い病気を患った人がいる場合、医療保険に加入することで不安が軽減する可能性があります。 女性特有の病気に対する保障や、がんの診断保障もあるので、必要な場合は検討してみて下さい。特徴3:治療の幅を広げたいと考えている人

全ての治療方法に公的医療保険が適用されるわけではありません。特に適用外の先進医療は高額です。先進医療特約付きの医療保険に加入しておけば、治療の選択肢を広げられるのでおすすめです。特徴4:子どもが小さい人

小さな子どもがいる家庭は、今後の教育費に備えなければなりません。幼稚園から大学までの費用として、800万円から2,000万円かかると言われています。 保護者の病気やケガによって思いがけない支出があった場合、教育費の備えが不十分になるかもしれません。そのような理由から、医療保険への加入を検討してみて下さい。特徴5:自営業やフリーランスの人

国民健康保険に加入している自営業者やフリーランスにとって、ケガや病気で仕事を休むと収入が途絶えるかもしれません。あらかじめ医療保険に加入しておけば、万が一の際の医療費負担を抑えるだけでなく、収入の減少に備えられるのでおすすめです。民間の医療保険がいらない可能性がある人の特徴とは

ここでは、医療保険がいらない可能性がある人の特徴について解説します。特徴1:貯蓄が多い

貯蓄が十分にあり、病気やケガをしても子どもの教育費や生活費をカバーできる場合、医療保険の必要性は高くありません。高額な医療費を支払っても、現在の生活に影響がないかどうかをシミュレーションしてみて下さい。 ただし、先進医療などは数百万円以上かかる場合があります。その際の備えとして、民間の医療保険を検討することが大切です。特徴2:職場の福利厚生・健康保険の保障が手厚い

勤務先の福利厚生や健康保険が充実している場合、医療保険は不要かもしれません。例えば、一定期間働けなくても給料が変わらない場合、その期間の生活費の心配はないでしょう。そのため、まずは職場の福利厚生や健康保険の保障内容を確認してみて下さい。 ただし、想定外に高額な医療費が発生する可能性はあるので、必ずしも医療保険が不要というわけではありません。【年代別】医療保険の必要性を確認

ここでは、年代別に医療保険の必要性を確認します。

ここでは、年代別に医療保険の必要性を確認します。

20代における医療保険

20代は貯蓄が十分ではない可能性があります。その場合、急な出費への対応が難しいでしょう。一般的に健康上の不安は少ないと考えられている年代ですが、精神や行動障害による入院日数は多い傾向があります。 特に20代前半は新生活のストレスを感じやすい時期です。若いうちから医療保険に加入することにより、将来の不確実性に備えると共に、保険料を抑える効果も期待できます。30代における医療保険

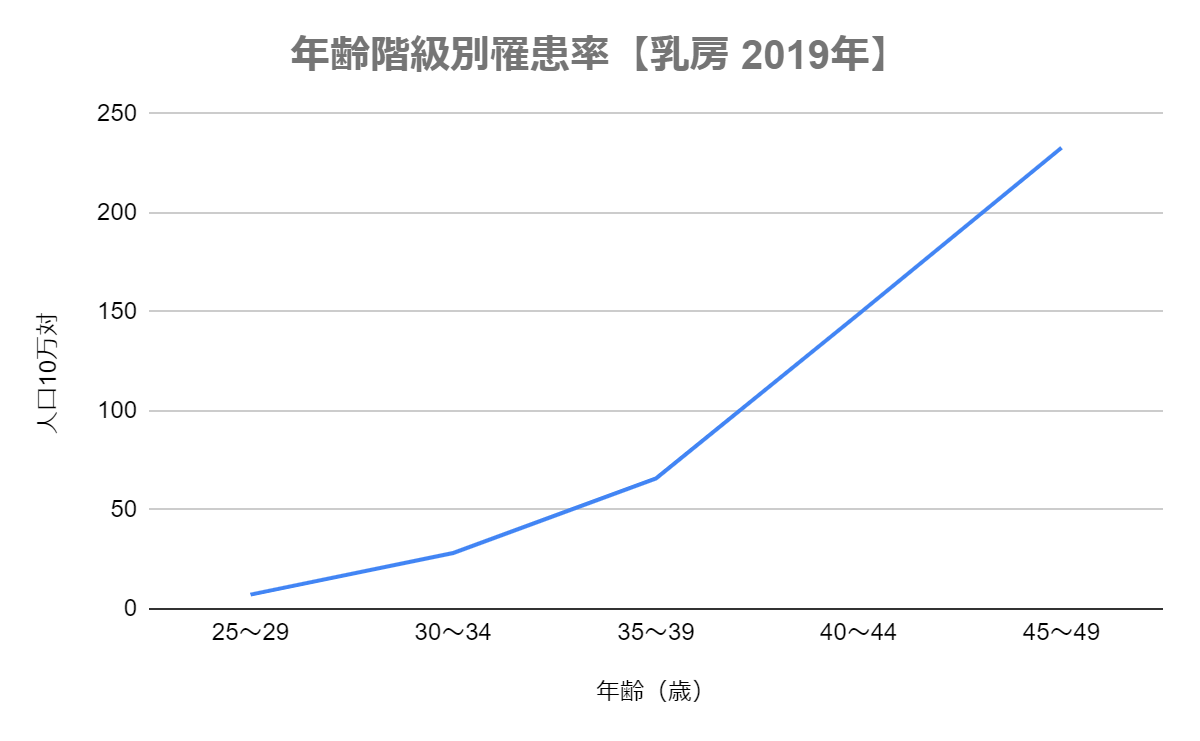

一般的に30代はキャリアと収入が安定するため、20代よりも貯蓄をしやすい時期です。結婚、出産、住宅購入といった人生の大きな決断が増える時期でもあります。それとともに支出が増えるので、医療保険に備える方が良いでしょう。 また、女性にとっては乳がんの罹患率が増える年代です。国立がん研究センターの統計によると、25歳〜29歳の罹患率は7.2ですが、30歳〜34歳は28.2、35歳〜39歳は65.9と増加しています。そのため、貯蓄性のある医療保険や、女性特有のがんに対応できる医療保険の活用を検討して下さい。 医療保険への加入は、予期せぬ病気や事故によって生じる経済的な負担を軽減し、家族を守る重要な手段になります。

出典:国立がん研究センター『集計表ダウンロード』

医療保険への加入は、予期せぬ病気や事故によって生じる経済的な負担を軽減し、家族を守る重要な手段になります。

出典:国立がん研究センター『集計表ダウンロード』

40代における医療保険

40代は子どもの教育費や住宅ローンの支払いなどで出費が増える時期です。単身・夫婦のみの世帯では、介護費用の準備を検討する年代でもあります。 女性の乳がん罹患率も、40歳〜44歳で148.9、45歳〜49歳は232.9と増加するため、必要に応じて医療保険の見直しを検討して下さい。50代における医療保険

50代は親の介護、子どもの大学進学、自身の健康問題などの条件が重なりやすいため、保険の必要性を感じやすい年代です。しかし通常、医療保険の新規加入や見直しによって保険料は増加します。 そのため、50代は金銭的な負担や健康上の不安を考慮した上で、慎重に医療保険を選ぶことが大切です。60代以降における医療保険

老後は年金生活で収入が減少する一方、病気やケガの可能性が高くなります。そのため、終身型の医療保険を検討する必要があるかもしれません。 その一方、70歳から医療費の自己負担が1〜2割になるため、医療保険は不要という意見があります。しかし一定の所得がある場合は自己負担額が引き上げられます。 医療保険への加入が遅れると保険料が上がり、年金生活を圧迫する恐れがあります。従って早い段階から医療保険への加入を考えてみて下さい。医療保険がいらない人もいる!自分で必要性を判断できない時はプロに相談しよう

民間の医療保険がいらないと言われる理由として、公的医療保険制度や高額療養費制度の存在、保険料の家計負担などがあります。一方、必要な理由として、公的医療保険制度だけではカバーできない費用や、収入減少への備えが挙げられます。 医療保険の加入がおすすめの人は、貯蓄が少なめの人、ケガ・病気など健康状態に不安がある人、治療の幅を広げたいと考えている人などです。逆に貯蓄が多かったり、職場の福利厚生・健康保険の保障が手厚かったりという場合は、医療保険が不要かもしれません。 ご自身で医療保険が必要かどうかを判断できない時は、ぜひご相談下さい。弊社では医療保険、がん(特定疾病)保険など、幅広い選択肢の中から、お客様のご意向やライフプランに応じた保険プランを提案しています。 お気軽に無料相談にお申し込み下さい。