この記事では専門家が独自に評価した、40代向けのおすすめ個人年金保険や、お得で安いプランを男女別に紹介しています。個人年金保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

個人年金保険を探していると、こんなお悩みありませんか?

40代で個人年金保険に入る場合、どうやって選んだらいいの?

そもそも40代で個人年金保険に入る必要ってある?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較した40代におすすめの個人年金保険や、お得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

40代が備えておきたいリスク

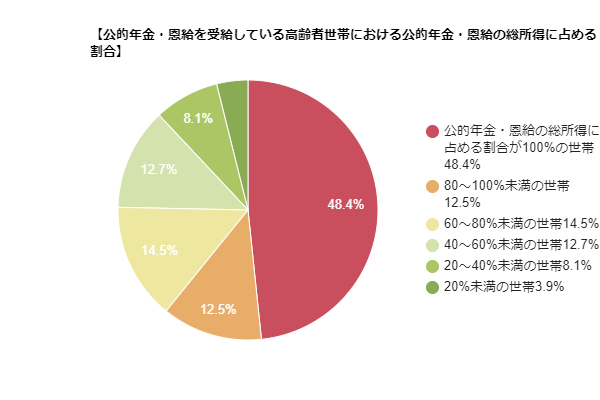

40代はライフプランに見通しがついてくる年代ですが、老後のための貯蓄が十分でない場合、老後の生活に困る可能性があります。公的年金支給額はいくらで、この先いくら貯蓄できるのかなど、40代のうちに老後に備えて準備を始める必要があります。

【引用】生命保険文化センター(公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合※所得は2018年の1年間の所得)厚生労働省「国民生活基礎調査」(2019年)

40代が備えておきたいリスク

- 年金受給額が少ない

- 老後の資金不足

収入の安定する40代は、個人年金保険に加入する良いタイミングです。

40代に個人年金保険は必要なの?

40代は、老後の生活についてイメージがしやすくなってくる年代です。老後の資金の備えが十分でない人は、加入をおすすめします。先延ばしにするほど払込期間が短くなり保険料は高くなりますので早めの加入をおすすめします。

個人年金保険の必要性が高い人

- 老後の資金が十分でない人

個人年金保険は、払込期間が長いほど保険料は安く返戻率も高いので、40代のうちに加入するとよいでしょう。

保険料控除の条件

保険料控除には4つの条件があります。個人年金保険の検討と併せて必ず確認しておきましょう。

保険料控除の条件

- 年金受取人が契約者またはその配偶者であること

- 年金受取人は被保険者と同一人物

- 保険料の払込期間が10年以上であること

- 確定年金や有期年金の場合、年金受取開始が60歳以降かつ受け取り期間が10年以上で あること

40代で保険加入するメリット・デメリット

選び方を解説する前に、40代における個人年金保険のメリット・デメリットを確認しましょう。

40代で保険加入するメリット

個人年金保険のメリットは主に2つあります。

個人年金保険のメリット

- メリット1:所得控除を受けられる

- メリット2:確実に老後資金を積み立てられる

メリット1:所得控除を受けられる

個人年金保険は一般生命保険料控除とは別枠の所得控除を受けられます。課税所得を減らすことができるので所得税・住民税の節税になります。

メリット2:確実に老後資金を積み立てられる

銀行に貯金しても金利が低く、このまま低金利の時代が続いた場合、ほとんどお金は増えません。一方、個人年金保険は途中解約しなければ、払い込んだ保険料よりも多くの年金を受け取れるため、確実に老後資金を積み立てられます。

所得控除は税率の高い高所得者の人ほど、節税効果が得られるので所得が増えた40代は加入するメリットが大きいです。

40代で保険加入するデメリット

個人年金保険のデメリットは主に2つあります。

個人年金保険のデメリット

- デメリット1:インフレのリスクがある

- デメリット2:中途解約すると元本割れをする確率が高い

- デメリット3:所得控除に上限がある

デメリット1:インフレのリスクがある

将来の受取年金額は契約時に決めるため、約20年後にインフレなどで受け取る金額の価値が下がってしまう場合もあります。

デメリット2:中途解約すると元本割れをする確率が高い

個人年金保険は長期運用が基本です。短期間で中途解約をすると支払い保険料を大きく下回るので、元本割れしてしまう確率は高くなります。

デメリット3:所得控除に上限がある

iDeCo(個人型確定拠出年金)は保険料全額が所得控除になります。個人年金保険は上限があるため、iDeCo(個人型確定拠出年金)ほど節税効果はありません。

老後資金の準備方法はメリット・デメリットをそれぞれ知ったうえで決めることをおすすめします。

男女で個人年金保険の選び方は変わる?

個人年金保険は男性と女性で選ぶ基準は変わりません。医療保険などのように男女で保険料が異なることはないため、選び方は同じです。どのような点に注意すべきかまとめました。

個人年金保険の選び方

出費が一番多い年代といわれている40代は、老後の資金を家計から捻出するのは困難かもしれません。十分な老後資金を形成するために若干保険料は高くなりますが、中途解約しては意味がありません。継続できる保険料で選ぶとよいです。

選び方のポイント

・40代は出費が一番多い

・継続できる保険料

ライフスタイル別個人年金保険の選び方

ライフスタイル別に個人年金保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

40代で独身であれば、既婚の人に比べて経済的に余裕がある人が多いでしょう。貯蓄ができていれば個人年金保険は必要ないかもしれませんが、親の生活費を負担している場合もあるでしょう。自身の老後の備えも十分にしておくことをおすすめします。

選び方のポイント

- 親の生活費を確保しつつ、自身の老後に備える

2.子供がいる場合

40代で子供がいる場合、高校や大学に進学するなど教育費に一番お金がかかる年代です。養育費・教育費に支障のない保険料で老後に備えて加入するとよいでしょう。

選び方のポイント

- 教育費に一番お金がかかる年代教育費に一番お金がかかる年代

- 養育費、教育費に支障のない保険料

3.共働きの場合

40代で共働きであれば貯蓄が十分あり、個人年金保険は必要ないかもしれません。しかし夫婦の働き方の形態によっては考える必要があります。夫が主な収入源で妻がパートの場合、妻の収入は少ないため、老後資金の不足に備えて加入するのがおすすめです。

選び方のポイント

- 夫婦の働き方の形態

4.シングルマザー・ファザーの場合

シングルマザー・ファザーの場合、年金を受け取る期間中に自身が死亡した場合、残りの期間の年金相当額を相続人の子供が受け取れる確定年金を選ぶことをおすすめします。

選び方のポイント

- 相続できる確定年金

40代向け個人年金保険のおすすめプランまとめ

個人年金保険は老後の資金として早く始めると一番メリットがある保険ですが、40代から始めても遅くはないです。40代は養育費・教育費、家のローン返済で出費の多い年代です。確実に老後の資金を確保できる個人年金保険はおすすめです。

この記事の要点

- 40代は一番出費の多い年代

- ライフプランが確立する

- 約20年間で老後資金を準備する