この記事では専門家が独自に評価した、70代向けのおすすめ生命保険や、お得で安いプランを男女別に紹介しています。生命保険の必要性や、メリット・デメリット、どんな人におすすめか解説しています。

生命保険を探していると、こんなお悩みありませんか?

70代で生命保険に入る場合、どうやって選んだらいいの?

そもそも70代で生命保険に入る必要ってある?

そんなお悩みを解決するために、保険の専門家が10項目以上の観点から比較した70代におすすめの生命保険や、お得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

70代が備えておきたいリスク

70代になり年齢を重ねていくと、三大疾病や生活習慣病のリスク、認知症による介護のリスクに加え、骨折の危険性も高くなります。さらに、高齢になるほど病気やケガが死亡につながるケースが増え、平均入院日数も長期化し、入院費用も大きくなる傾向にあります。

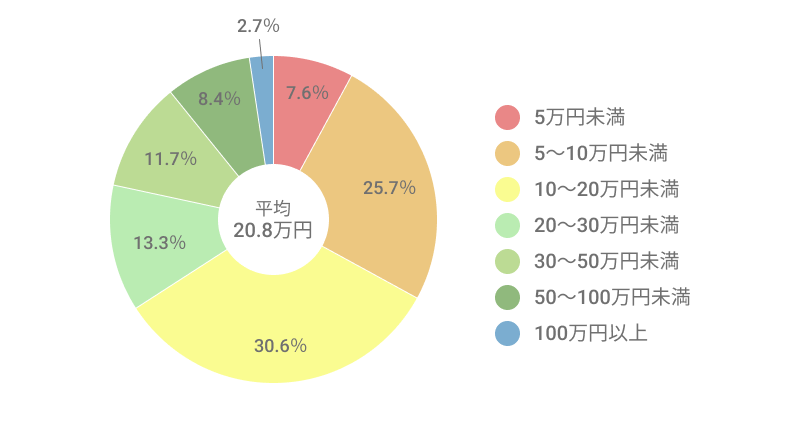

入院時の自己負担費用

【引用】生命保険文化センター「入院したときにかかる費用はどれくらい?(直近の入院時の自己負担費用)」

70代が備えておきたいリスク

- 介護のリスク

- 死亡のリスク

- 入院の長期化リスク

日本は超高齢化社会といわれています。不安のない毎日を過ごせるように、さまざまなリスクに備えておくことをおすすめします。

70代に生命保険は必要なの?

70代は、葬式資金や死後の整理費用と遺された配偶者や家族の生活費を補填するくらいの備えでよいでしょう。医療保険に加入すれば貯蓄の減少を防ぐことができます。また、公的医療保険では賄えない分を補う目的で加入することをおすすめします。

生命保険の必要性が高い人

- 貯蓄の減少を抑えたい人

- 公的医療保険の不足分を備えたい人

75歳以上の後期高齢者になると、入院・通院共に受療率が高くなります。医療保険で充分な保障を備えておくとよいでしょう。

70代で保険加入するメリット・デメリット

選び方を解説する前に、70代における生命保険のメリット・デメリットを確認しましょう。

70代で保険加入するメリット

生命保険のメリットは主に3つあります。

生命保険のメリット

- メリット1:葬式資金、遺された配偶者・家族の生活費にあてられる

- メリット2:貯蓄の減少を抑えられる

- メリット3:治療の選択肢を広げられる

メリット1:葬式資金、遺された配偶者・家族の生活費にあてられる

死亡保障を葬式資金にあてられます。また年金で生活している夫婦の場合、1人が亡くなると受け取る年金の額は減少します。遺された配偶者・家族がこれまでと同じ生活していくために死亡保険に加入することをおすすめします。

メリット2:貯蓄の減少を抑えられる

70代の多くの人の生活費は、年金をベースに不足分は貯蓄から賄っています。そのため、急な医療費による貯蓄の減少は抑えたいところです。70代は病気やケガのリスクが高いため、医療保障で充分に備えておくことが大切です。

メリット3:治療の選択肢を広げられる

がんなどの治療で先進医療を受けたい場合、先進医療の技術料は公的医療保険の適用外になります。先進医療特約のある医療保障を備えておけば、万が一の場合、治療の選択肢を広げることができます。

医療保険は、治療費以外の差額ベッド代など入院に関わる費用に活用することもできます。

70代で保険加入するデメリット

生命保険のデメリットは主に2つあります。

生命保険のデメリット

- デメリット1:毎月の保険料

- デメリット2:通常の保険に加入できない場合がある

デメリット1:毎月の保険料

保険料は高齢になるほど高額です。年金が主な収入源の70代の人にとって、毎月かかる高額な保険料は、家計に負担がかかりやすいといえます。

デメリット2:通常の保険に加入できない場合がある

70代は持病を抱えている人も多いでしょう。健康状態によっては通常の保険に加入できない場合があります。告知の必要がないタイプに加入できる可能性はありますが、既に罹患している病気が悪化した場合、一般的には保障の対象外です。

持病がある人は、無告知で入れる保険の保障内容など、信頼できるファイナンシャルプランナーに相談することをおすすめします。

男女で生命保険の選び方は変わる?

生命保険は男性と女性で選ぶ基準が異なります。どのような点に注意すべきかまとめました。

男性の場合の選び方

70代男性の場合、家族のために高額な死亡保障を準備する必要はありません。基本的には最低限の保障でよいでしょう。配偶者がいる場合、自身の死亡後は世帯の年金受給額が減少します。その分を賄うくらいの死亡保障で加入することをおすすめします。

選び方のポイント

- 最低限の保障

- 年金受給額の減少分を死亡保障で賄う

女性の場合の選び方

女性の平均寿命は男性よりも長い傾向にあり、その分長生きのリスクに備えて十分な保障が必要です。高齢になるほど日常生活に支障が出てくるため、ケガなどによる通院も増えるでしょう。通院保障の十分な医療保険と併せて、介護保険も加入することをおすすめします。

選び方のポイント

- 医療保険

- 介護保険

ライフスタイル別生命保険の選び方

ライフスタイル別に生命保険を選ぶ際にチェックしておきたいポイントを紹介します。

1.独身の場合

葬式資金くらいの死亡保障を備えておくのがおすすめです。病気やケガの場合に自身が困らないように医療保障を備えておく必要があります。家族の手助けはないので、病院に通う際の交通費や、退院後に支援・介護が必要になった場合に備えるのがおすすめです。

選び方のポイント

- 葬式資金

- 要支援、要介護に備える

2.子供がいる場合

自身が病気やケガなどで入院し要支援・介護状態になっても、子供のライフスタイルによっては支援・介護をお願いできない場合もあります。さまざまな状況の場合を想定し、介護保険を備えておくことをおすすめします。

選び方のポイント

- 子供のライフスタイル

3.共働きの場合

病気で入院した際などに、配偶者が仕事を継続するかしないかによって、備えておくべき保障は変わります。70代で仕事を続けながらの介護は体力的に困難といえます。介護施設で長期費用をカバーできるように、年金受け取りタイプの介護保険がおすすめです。

選び方のポイント

- 年金受け取りタイプの介護保険

4.シングルマザー・ファザーの場合

病気やケガ、万が一亡くなった場合、全て子供に任されます。遺された子供の負担を軽減するための充分な備えが必要です。要支援・要介護状態になった場合の備えや、死亡した際の葬式資金に加え、死後の整理費用も保険を活用して準備しておくとよいでしょう。

選び方のポイント

- 死後の整理費用

70代向け生命保険のおすすめプランまとめ

70代から保険に加入する場合、公的医療制度を適切に利用しつつ、保障内容を検討する必要があります。老老介護による負担も避けたいものです。自身はもちろん家族も安心して日々の生活を送るため、充分な保障を備えておくことは大切です。

この記事の要点

- 入院の長期化に備える

- 要支援、要介護に備える

- 公的医療保険制度や後期高齢者医療制度の不足分を保険で補う