この記事では専門家が独自に評価した、おすすめの生命保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

生命保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

そもそも入る必要があるのか知りたい

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険や、お得で安い保険プランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

生命保険とは

生命保険とはヒトの生命や病気、ケガなどを保障する保険です。万が一の場合にまとまったお金を受け取れるため、本人や家族のための備えとして活用できます。

生命保険のポイント

- 死亡、病気、ケガなどを保障する保険

- 貯蓄ができる生命保険もある

- 生命保険に加入すると税控除が受けられる

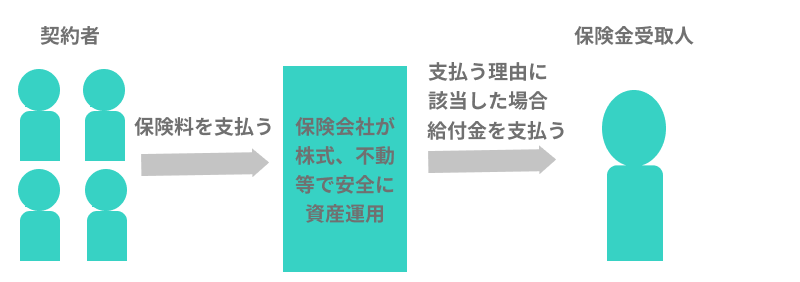

生命保険の仕組みと役割

生命保険は相互扶助で成り立っています。相互扶助とは、加入者がお金を出しあって困った人を支える仕組みです。

相互扶助の仕組み

一緒に検討したほうが良い保険

生命保険を検討する場合、損害保険、少額短期保険もあわせて検討しましょう。損害保険にはケガの保障をする保険もあります。少額短期保険はペットの病気や登山での遭難に備える保険などがあります。

損害保険と少額短期保険の特徴

| 保険名 | 特徴 |

|---|---|

| 損害保険 | モノが対象の保険 |

| 少額短期保険 | 1年または2年限定のミニ保険 |

少額短期保険は、安い保険料で保障を持ちたい人におすすめです。

生命保険の種類

生命保険には、その役割によって4グループに分類されます。それぞれ保障内容が異なります。

生命保険の主な種類

- グループ1:死亡保険

- グループ2:生存保険

- グループ3:生死混合保険

- グループ4:医療・介護保険

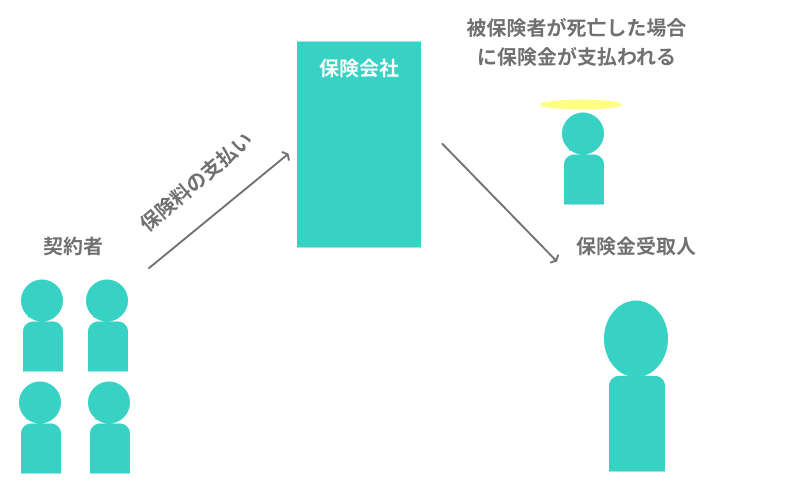

死亡保険とは

死亡保険は万が一のときにまとまったお金を受け取れる保険です。万が一とは死亡・高度障害状態になったときを指します。

高度障害状態とは

両眼とも失明した、両手・両足を失ったなどの重い障害状態

死亡保険の仕組み

死亡保険は葬式費用の準備や相続財産として活用できます。

死亡保険の種類

死亡保険は保険期間などにより4種類にわかれます。

保険期間とは

保険の契約が続く期間

死亡保険の種類

- 終身保険

- 定期保険

- 収入保障保険

- 変額保険

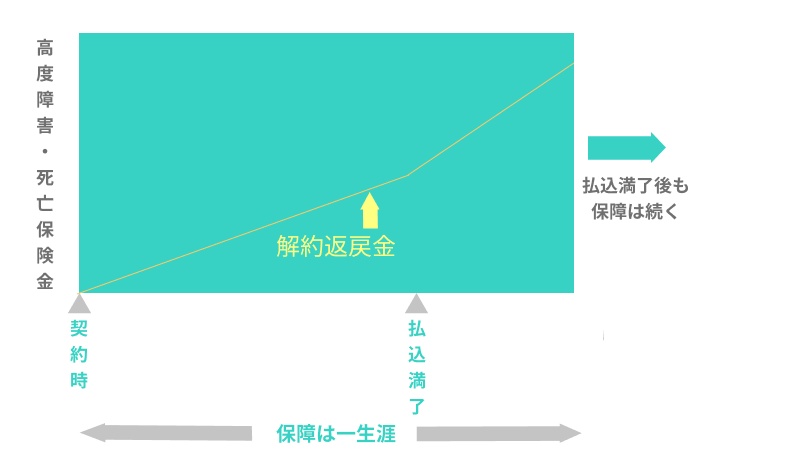

終身保険とは

終身保険は死亡保障が一生続く保険です。保険料が変わらない、保険料が高い、一生続けられる、積み立て型の保険という特徴があります。

終身保険の仕組み

終身保険の特徴

- 高い保険料:定期保険より高いです。

- 無期限:同じ保険料で一生続けられます。

- 積み立て:解約返戻金があります。

解約返戻金とは

保険の解約時に受け取れるお金

終身保険は貯蓄と保障どちらも欲しい人におすすめです。また葬式費用の保障として持つなら終身保険が良いでしょう。

終身保険がおすすめな人

- 掛け捨てがもったいないと感じる人

- 死亡保障を持ちつつ貯蓄もしたい人

- 葬式代として備えたい人

終身保険は貯蓄の機能を持っていることから、学資保険の代わりにもなります。

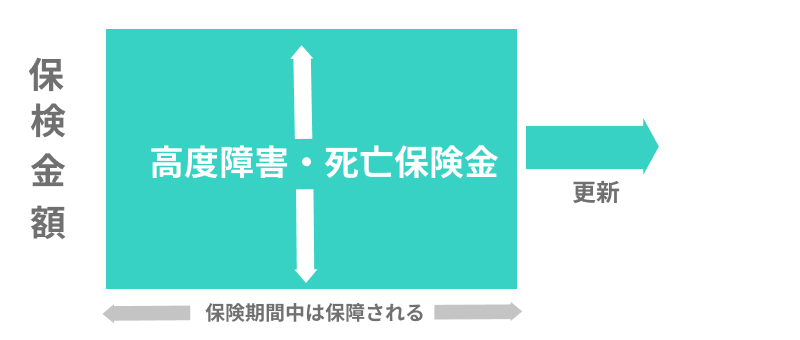

定期保険とは

定期保険は死亡保障が決められた期間続く保険です。更新ができますが保険料は上がります。保険料が安い、期間限定、掛け捨てという特徴があります。

更新とは

保険契約が満了するときに保障を継続できる制度

掛け捨てとは

支払った保険料が戻らない

定期保険の仕組み

定期保険の特徴

- 安い保険料:終身保険より安い保険料

- 期間限定:5年、10年など決められた期間のみ保障

- 更新:契約更新ができる

- 掛け捨て:ほとんどが積み立てではない保険

定期保険は住宅ローンを組もうとしている人、小さい子どもの養育費の保障プランを考えている人向けです。目的によっては収入保障保険を検討した方が良いです。

定期保険がおすすめな人

- 住宅ローンを組む人

- 小さい子どもがいる人

定期保険は2,000万円、3,000万円など大きな保障を安い保険料で持てますので、若い人におすすめです。

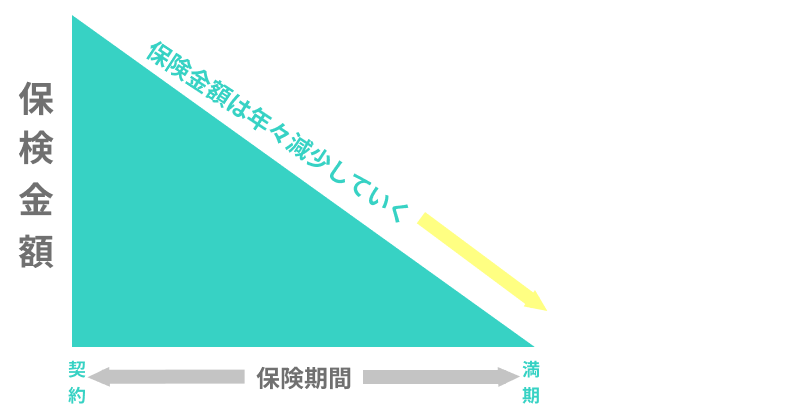

収入保障保険とは

収入保障保険は死亡保障が決められた期間続く保険です。更新ができず保障が少しずつ減っていきます。保険料がとても安い、期間限定、掛け捨てという特徴があります。

収入保障保険の仕組み1

収入保障保険の特徴

- とても安い保険料:定期保険よりもさらに安い保険料

- 保障が減る:年数の経過で下がっていく保障

- 期間限定:5年、10年など決められた期間の保障

- 更新:契約更新はできない

- 掛け捨て:ほとんどが積み立てではない保険

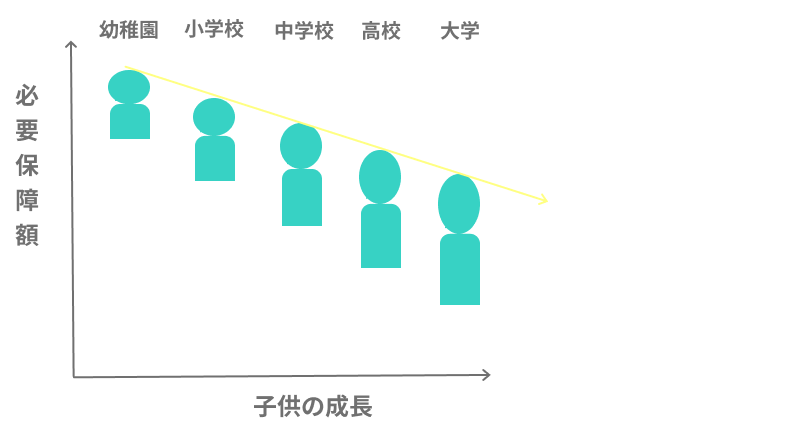

収入保障保険は、子どもが成人するまでの保障を考えてつくられています。そのため小さい子どもがいる人におすすめです。

収入保障保険の仕組み2

収入保障保険がおすすめな人

- 子どもが成人するまでの保障を安い保険料で持ちたい人

必要な保障額を最低限持てれば良い人におすすめです。

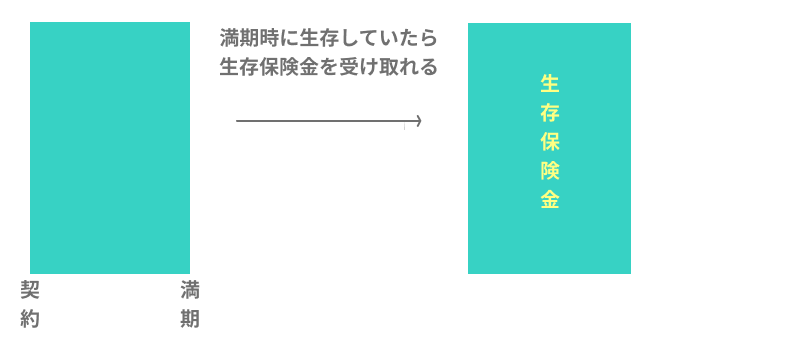

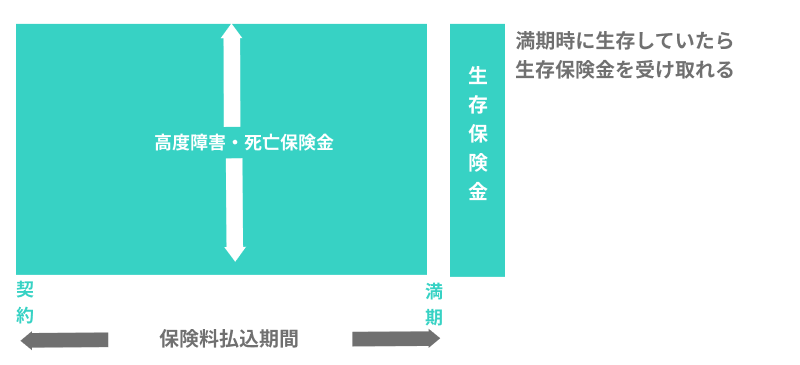

生存保険とは

生存保険は満期になると保険金が受け取れます。満期に生存していなければなりません。 保険金の受け取り方などを基準として主に2種類にわかれます。

生存保険の仕組み

満期とは

保険の契約が終わるタイミング

銀行に預けるより利回りが高い場合が多いので貯蓄をしたい人におすすめです。

生存保険の種類

生存保険の種類は2つあります。

生存保険の種類

- 個人年金保険

- 学資保険

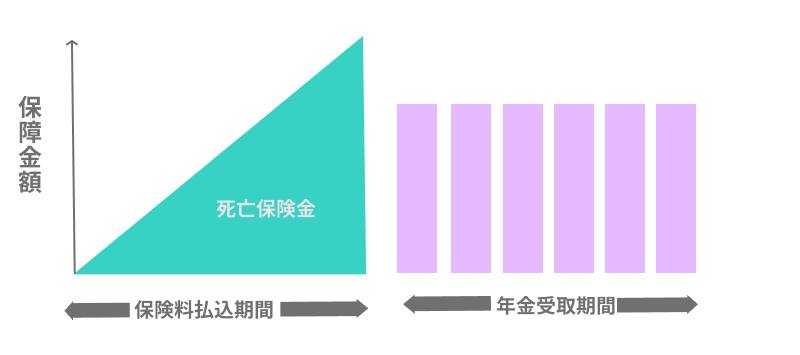

個人年金保険とは

個人年金保険は老後資金をつくるための保険です。保険料で積み立てたお金を年金として受け取れます。定年退職してから年金受給までのつなぎとしても活用できます。

個人年金保険の仕組み

個人年金保険の特徴

- 少ない保障:支払った保険料が死亡保障額

- 途中解約が損:途中で解約するとほぼ元本割れ

- 節税:個人年金保険料控除による節税ができる

- 積み立て:ほとんどが利回り100%超

個人年金保険は老後資金を貯めたい若い人におすすめです。

個人年金保険がおすすめな人

- 老後資金を準備したい人

- 節税しつつ貯蓄を行いたい人

個人年金保険を契約するときに、個人年金税制適格特約をつけないと控除が受けられません。

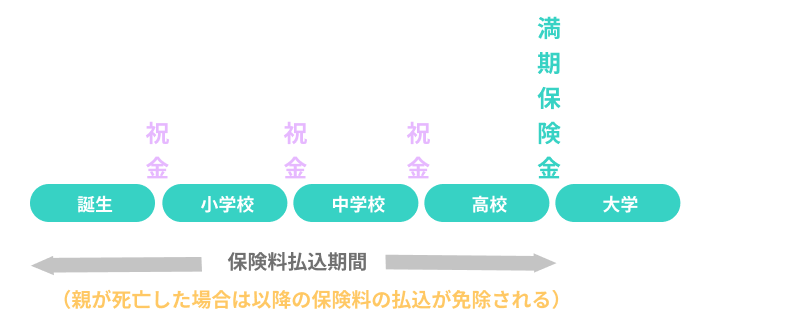

学資保険とは

学資保険は教育資金をつくるための保険です。 保険料で積み立てたお金を子供の進学に合わせて受け取れます。大学の入学費を考えてつくられた保険が多いです。

学資保険の仕組み

学資保険の特徴

- 加入年齢の制限:多くの保険会社で6歳までの子どもが対象

- 途中解約が損:ほとんどの場合、元本割れしてしまう

- 保険料免除:親の万が一で保険料免除にできる

- 積み立て:受取時に105%程度の利回りになる商品もある

子どもの学費を計画的に準備したい人におすすめです。貯金が苦手な人でも月々の保険料で積み立てができます。

学資保険がおすすめな人

- 小さい子どもがいる人

- 無理なく学費を積み立てたい人

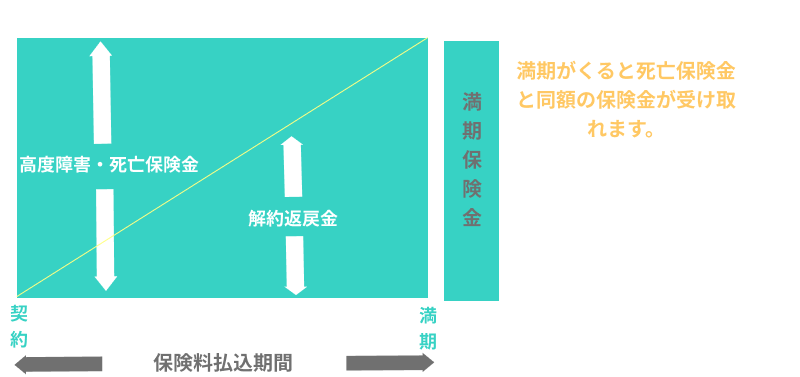

生死混合保険とは

生死混合保険は死亡保険と生存保険を組み合わせた保険です。そのほとんどが養老保険です。

生死混合保険の仕組み

生死混合保険の種類

生死混合保険の種類は養老保険だけです。

養老保険とは

養老保険は死亡保障に加え、満期がくると保険金が受け取れる保険です。保険料が高い、期間限定、積み立ての保険という特徴があります。

養老保険の仕組み

養老保険の特徴

- 高い保険料:終身保険より高い保険料

- 期間限定:5年、10年など決められた期間の保障

- 積み立て:解約返戻金、満期保険金がある

満期保険金とは

保険の契約が終わるタイミングで受け取れる保険金

養老保険がおすすめな人

- 一定期間、保障を持ちつつ資産形成をおこないたい人

養老保険は死亡の保障がある分保険料が高いので、資産運用のみが目的の場合は投資信託などがおすすめです。

医療・介護保険とは

医療・介護保険は「死亡」以外の保険事故を取り扱う保険です。保障内容によりいくつかの種類にわかれます。

保険事故とは

保険金の支払いを約束している事故(死亡・入院など保険によって異なる)

医療・介護保険の種類

医療・介護保険の種類は3つです。

医療・介護保険の種類

- 医療保険

- がん保険

- 介護保険

医療保険とは

医療保険は病気・ケガに対して保障する保険です。入院・手術のほかに先進医療、通院なども特約で追加できる場合が多いです。また三大疾病の一時金は人気の高い特約となっています。

先進医療とは

厚生労働省が定める高度な医療技術のこと。公的医療保険の対象外なので全額自己負担です。

三大疾病(さんだいしっぺい)とは

がん、心疾患、脳血管疾患

医療保険の特徴

- 掛け捨て:ほとんどが掛け捨て

- 広い保障:さまざまな病気やケガを保障

病気やケガにひろく備えたい人は医療保険がおすすめです。先進医療や三大疾病の特約は、他の保険と重ならないように気をつけましょう。

医療保険がおすすめな人

- 病気やケガに備えたい人

- 先進医療に備えたい人

公的医療保険は、高齢者の自己負担額が少しずつ上がっていますので、医療保険で備えましょう。

がん保険とは

がん保険はがんを手厚く保障する保険です。抗がん剤などのがん治療をしっかりカバーできます。また、がん入院は入院の日数を無制限で保障する保険が多いです。

がん保険の特徴

- がん保障のみ:がん以外の保障はない

- 安い保険料:がん保障のみなら医療保険より安い

- がんに手厚い:がん診断時の一時金など手厚く保障

がん保障を手厚く持ちたい人におすすめです。上皮内新生物の保障がうすい保険もあるので気をつけましょう。

上皮内新生物とは

上皮にとどまっている初期がん(ステージ0とも呼ばれている)

がん保険がおすすめな人

- がんに手厚く備えたい人

- がん保障をピンポイントで持ちたい人

介護保険とは

介護保険とは、介護が必要になったときなどに備える保険です。 公的な介護保険制度では物足りない人におすすめです。

介護保険の特徴

- 給付の条件:公的介護保険に連動して給付

介護保険がおすすめな人

- 介護に対して備えたい人

- 公的介護保険だけでは不安に感じる人

公的介護保険の自己負担額は少しづつ上がっていますので、介護保険に加入して備えましょう。

生命保険のメリット

生命保険のメリットは主に4つあります。

生命保険のメリット

- メリット1:死亡など万が一のリスクへ備えられる

- メリット2:オリジナルの保障プランが設計できる

- メリット3:生命保険料控除での節税ができる

- メリット4:相続税対策になる

メリット1:死亡など万が一のリスクへ備えられる

小さい子どもを残して死亡した場合でも遺族の生活費・養育費などを保障できます。また病気・ケガで長期入院した場合にも医療費や収入減に対しても備えられます。

メリット2:オリジナルの保障プラン設計ができる

生活費、養育費などは家庭によって異なりますが、 生活スタイルに合わせて自由に保障プランを設計できます 。

メリット3:生命保険料控除での節税ができる

支払った保険料で生命保険料控除が受けられます。所得税、住民税が軽減される制度で3種類あります。

生命保険料控除の種類

| 所得税の控除額 | 住民税の控除額 | |

|---|---|---|

| 一般生命の保険料控除 | 4万円 | 2万8000円 |

| 介護医療保険料控除 | 4万円 | 2万8000円 |

| 個人年金保険料控除 | 4万円 | 2万8000円 |

| 合計額 | 12万円 | 7万円(最大) |

※2011年12月31日以前に契約した方は旧制度が適用されます。

生命保険料控除の種類

・一般生命保険料控除:死亡保険、学資保険など

・介護医療保険料控除:医療保険、がん保険、介護保険など

・個人年金保険料控除:個人年金保険

生命保険料控除は、年末調整で申告すると次の年に還付されます。

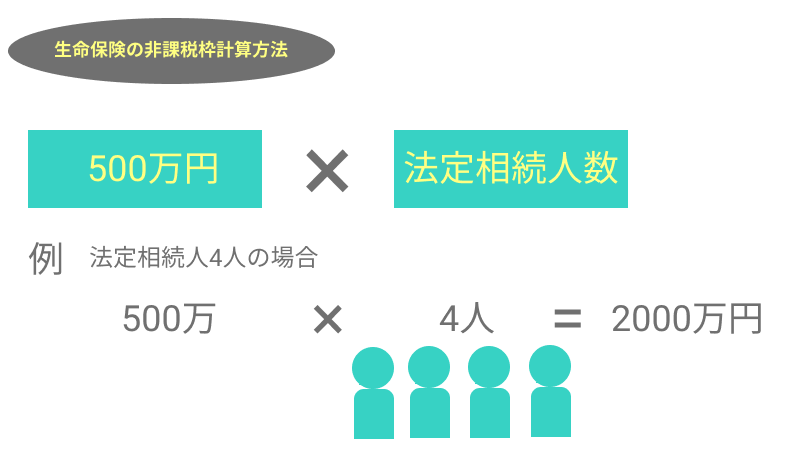

メリット4 相続税対策になる

相続税として保険金を受け取った場合、法定相続人数×500万円が非課税になります。

生命保険の非課税枠

少しでも多くの財産を家族に残したい人におすすめです。

生命保険のデメリット

生命保険のデメリットは主に3つあります。

生命保険のデメリット

- デメリット1:保険料の負担がある

- デメリット2:インフレへのリスクがある

- デメリット3:早い解約で元本割れになる

デメリット1:保険料の負担

固定費として保険料がかかります。保険料が払えなくなると保障は無くなりますので、特に終身タイプの保険は支払期間が長いので、将来のライフプランを考えた上で加入しましょう。

デメリット2:インフレへのリスク

貯蓄型の生命保険は契約時に利率が決まっている場合が多いです。インフレで物価が上がると契約時の利率では物価に追いつかなくなります。インフレ対策は保険の苦手分野ですので、別の金融商品で備えましょう。

インフレに強い資産は株式、不動産などです。

デメリット3:早い解約で元本割れ

貯蓄型の生命保険は、短い期間での解約は損する可能性があります。ほとんどの場合で解約返戻金は支払った総額より下回ります。

おすすめの生命保険まとめ

生命保険は ヒトの命や身体を保障する保険なので、死亡や病気・ケガに備えたい人におすすめです。選び方に迷ったら、生命保険のどの種類が必要かを決め、同じ種類で比較すると良いでしょう。

この記事の要点

- 生命保険はヒトの命や身体を保障する保険

- 保険の種類を決めた上で、同じ種類で比較する