この記事では生命保険の種類について紹介しています。生命保険の種類別の特徴、保険加入に最適な方々、よくある質問も紹介しているので、手早く知りたい人におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

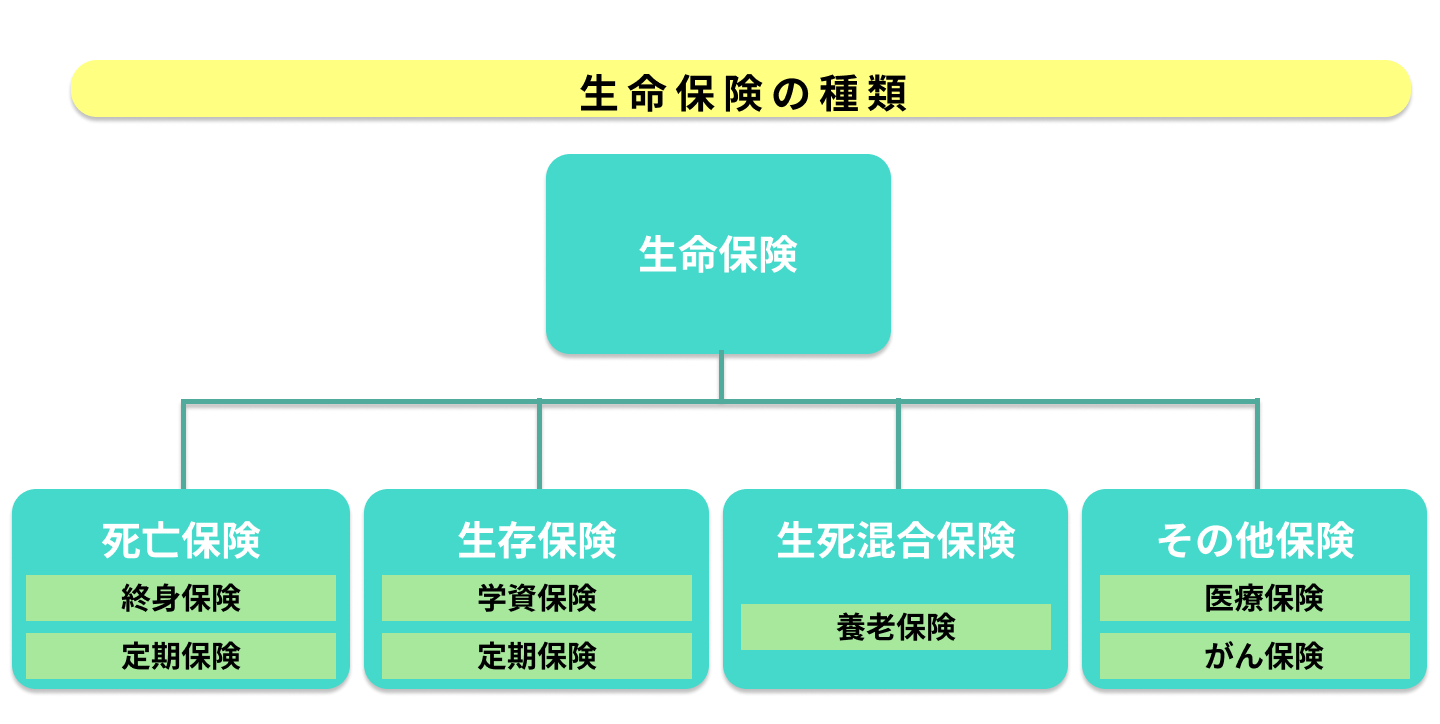

生命保険は主に4種類

生命保険は万一の事態に備えたい、自分の生活資金として活用したい、万一の事態も日々の生活も充実させたい、病気やケガの入院治療をサポートしてもらいたい、これらの用途へ応じて4つの種類に分けられます。

生命保険の種類一覧

生命保険は用途に応じて、主に次の4種類が販売されています。

| 生命保険 | 内容 |

|---|---|

| 死亡保険 | 被保険者が死亡・高度障害状態となったとき、保険金が下りる生命保険。 次の4種類がある。 ● 定期保険:一定の保障期間が設定された死亡保険 ● 終身保険:保障が一生涯継続できる死亡保険 ● 定期保険特約付終身保険:定期保険・終身保険を併用した死亡保険 ● 収入保障保険:一定期間分割して保険金が受け取れる定期保険の1種。 |

| 生存保険 | 被保険者が一定の年齢になったとき、お金が給付される生命保険。 次の2種類がある。 ● 個人年金保険:被保険者が一定の年齢になると、年金が給付される保険。年金受取期間が10年や15年と決められているタイプ(有期年金・確定年金)、亡くなるまで受け取れるタイプ(終身年金)がある。 ● 学資保険:被保険者(子・孫)が一定の年齢になると、学資金として一時金または分割されて給付。 |

| 生死混合保険 | 保険期間が限定され期間内に亡くなったら死亡保険金を、保険満期に生存していたら生存保険金(満期保険金)が受け取れる。一般的に養老保険と呼ばれている。 |

| 医療・介護に関する保険 | 被保険者が病気やケガで入院治療を行った、介護が必要になったという場合、給付金が受け取れる生命保険。 (1)医療保険 更に種類は分かれる。 ● 定期医療保険:一定の保障期間が設定された医療保険 ● 終身医療保険:保障が一生涯継続できる医療保険 ● がん保険:がん治療保障のための保険、定期・終身に分かれる。 ● 所得補償保険・就業不能保険:病気やケガにより働けなくなったら、保障期間中に分割して給付金が得られる。 (2)介護保険 所定の介護要件に該当した場合、介護のための一時金・年金が受け取れる生命保険。定期・終身に分かれる。 |

各生命保険会社が競ってユニークな商品を開発

4種類の生命保険はそれぞれ大きな特徴があり、用途に応じた手厚いサポートが期待できます。

死亡保険は死亡したとき等に保険金が受け取れる

死亡保険は被保険者が死亡または高度障害状態になった場合、保険金が下りる生命保険です。

死亡保険は2つのタイプに分かれる

死亡保険には保険期間が終身の終身保険、保険期間が限定されている定期保険もあります。保険金額の設定上限で大きな差はありません。

終身保険では契約を中途解約すれば解約返戻金も受け取れます。

なお、死亡保険には収入保障保険もありますが、こちらは一定期間分割して保険金が受け取れる仕組みであり、定期保険の1種です。

死亡した場合の保障だけではない

死亡保険は被保険者が死亡した場合に受取人(親族等)へ死亡保険金が下ります。それに加え被保険者が高度障害状態になった場合、高度障害保険金が基本的に本人へ支払われます。

なお、高度障害状態とは被保険者が常時寝たきり、両目の失明、手足の欠損・機能不全等、回復が見込めない深刻な状態にある場合を指します。

生存保険は将来の生活資金が受け取れる

生存保険は保険料払込期間中にお金を積み立て、将来の生活資金等に活用する生命保険です。

将来の生活資金等をまかなえる保険商品

生存保険には、被保険者が一定の年齢に達したとき年金を受け取る「個人年金保険」、被保険者(子や孫)が一定の年齢へ達したとき教育資金を受け取れる「学資保険」もあります。

個人年金の場合は公的年金のように65歳から受け取っても構いませんが、もっと早く受給年齢を設定できる商品もあります。

一方、学資保険は主に大学進学時の入学金・授業料等をまかなうための生命保険です。概ね17.18歳からの学資金(一時金・年金)の受給となりますが、小・中・高校と進学する度に進学祝金が受け取れる商品もあります。

被保険者の万一も保障される

個人年金保険も学資保険も、一時金または年金を受給する前に被保険者が亡くなった場合、死亡保険金の受け取りが可能です。ただし、払い込んだ保険料の範囲内に限定されます。

また、保険料払込免除があり、契約者(親)が死亡・高度障害状態となったとき以後の保険料は免除され、契約通りに学資金が給付されます。

生死混合保険は自分または家族が保険金を受け取れる

生死混合保険は死亡保険金を家族が、生存保険金は契約者本人が受け取れる保険です。

養老保険は将来の自分のためにもなる

生死混合保険には「養老保険」が該当します。養老保険は契約のとき設定した年齢に達すると、死亡保険金と同額の生存保険金(保険満期金)が受け取れる生命保険です。

この生存保険金を利用し老後の生活資金に役立てられます。生存保険金を受け取るには、保険満期時に生存している必要があります。

万一の場合は家族の支えに

契約期間中に契約者本人が亡くなっても、受取人(親族)には死亡保険金が支払われます。死亡保険金を活用すれば、家族の当面の生活資金や葬儀費用に役立ちます。

ただし、契約者本人が生存保険金を受け取ったら、死亡保険金は下りないので注意が必要です。

医療・介護に関する保険は公的介護・健康保険と合わせて保障

公的健康保険適用外の医療・介護サービスも保障対象となるのが、医療・介護に関する保険です。

医療・介護に関する保険は多彩

入院・治療に関する保険には医療保険、がん保険があります。医療保険は幅広い病気やケガに対応し、がん保険はがんの入院・通院治療をサポートする生命保険です。

一方、所得補償保険・就業不能保険は病気やケガで働けなくなった場合、契約で設定した保障期間中に分割して給付金が得られます。こちらは、入院だけではなく自宅で療養するケースも保障範囲となる場合が多いです。

その他、介護保険は要介護認定(主に要介護2以上)を受けた場合にサポートが受けられる保険です。介護保険は一時金・年金として受け取る仕組みなので、公的介護保険の範囲外の介護サービスにも受け取ったお金を活用できます。

ユニークな給付金で保障充実

医療保険やがん保険ではユニークな保障を用意している商品が多いです。医療保険で入院給付金や手術給付金だけでなく、下表のような保障が利用できる場合もあります。

| 給付金例 | 内容 |

|---|---|

| 入院一時金 | 日帰り入院や入院が1~3日程度でも、5日分~10日分の入院給付金を一時金として受け取れる。 |

| 通院給付金 | 「通院した日数×〇〇〇〇円」という形で受け取れる給付金。 |

がん保険の場合も入院給付金や手術給付金の他、次のような保障を利用できる場合があります。

| 給付金例 | 内容 |

|---|---|

| がん診断一時金 | 所定のがんと医師から診断されただけで、50万円~300万円程度の一時金が受け取れる。 |

| 放射線・抗がん剤治療給付金 | 放射線・抗がん剤治療を受けた際に受け取れる給付金。自由診療(保険適用外)の治療法も対象となる場合がある。 |

生命保険がおすすめの人について

各生命保険へ加入した方が良い人の特徴を説明しています。

死亡保険がおすすめの人

死亡保険は自営業者や自由業者、主婦(主夫)等におすすめです。なぜなら、こちらの方々は給与所得者のように労災の遺族補償等が適用されず、死亡保障を充実させるには死亡保険の加入が有効だからです。

ただし、給与所得者でも終身保険に加入すれば、積み立てた保険料で資産運用を行えば、まとまった解約返戻金が受け取れます。収入に余裕がある場合は、万一の保障というよりは資産運用目的で保険加入するのも良いでしょう。

生存保険がおすすめの人

学資保険の場合は子を大学・短大へ入学させるため、多額の入学費等をまかないたいご両親や祖父母に最適です。

一方、個人年金保険は単身世帯の方々、公的年金だけでは老後の収入へ不安を感じる方々におすすめです。終身年金であれば公的年金の不足を一生涯補うことが期待できます。

生死混合保険がおすすめの人

保険期間中の死亡・高度障害状態も保障してもらいたいが、自分の老後の資産運用も考慮したいという人に最適です。

自分が働いている間は死亡または高度障害状態となった際に家族を養う生活保障として、保険満期までに生存していた場合は自分の生活資金として役立ちます。

しかし、保険満期のときに生存保険金として受け取ると、契約解消となり死亡保険金が下りないので注意しましょう。

医療・介護に関する保険がおすすめの人

医療保険・がん保険は自営業者や自由業者、主婦(主夫)等におすすめです。自営業者等の加入している国民健康保険には、給与所得者のように病気やケガで働けなくなったとき受け取れる「傷病手当金」が設定されていません。

保険診療の3割負担分や、普段から支出している生活費をまかなうのは民間の医療保障の役割です。

一方、介護保険は介護の不安を感じる60代の方々におすすめです。80歳未満まで契約できる介護保険が多く、リタイアしてから加入を検討しても十分間に合います。

生命保険料を利用し年末調整・確定申告で節税できる

ほとんどの生命保険では払い込んだ保険料を申告し、税制上の優遇措置が利用できます。

生命保険料控除で税金負担を軽減

税制上の優遇措置は「生命保険料控除」と呼ばれ所得税・住民税の節税が可能です。所得税ならば最高12万円が、住民税は最高7万円が控除されます。

控除枠は3種類で、それぞれ対象となる生命保険は次の通りです(新契約)。

| 控除枠 | 対象保険 |

|---|---|

| 一般生命保険料控除 | ・死亡保険 ・養老保険 ・学資保険 ・個人年金保険料控除以外の個人年金保険 |

| 介護医療保険料控除 | ・医療保険 ・がん保険 ・所得補償保険 ・就業不能保険 ・介護保険 |

| 個人年金保険料控除 | ・一定の条件に該当した個人年金保険 |

生命保険料控除の申告方法

生命保険料控除の申告方法は、基本的に年末調整または確定申告となります。年末調整なら12月、確定申告なら2月中旬~3月中旬に、申告書へ生命保険料控除を添付して提出します。提出先は次の通りです。

- 年末調整:お勤め先の申告窓口

- 確定申告:納税地を管轄する税務署

なお、年末調整・確定申告いずれでも申告できなかった場合は「還付申告」という方法も可能です。こちらは5年間猶予期間が設けられています。

生命保険の種類に関する質問

こちらでは、生命保険の加入を検討する際によくある質問へ回答しましょう。

損害保険のようなサポートを受けられる生命保険はある?

不注意が原因で他人にケガをさせた、他人の物を壊した等の損害賠償保険的なサポートについて、生命保険会社では扱っていません。

ただし、生命保険会社の販売する生命保険と似た、共済の販売する保障で扱っている場合があります。例えば「個人賠償責任保険」は共済商品のオプションとして付帯できます。

保障額は最高3億円に上る商品が多く、契約者本人・家族が法律上の賠償責任を負った場合、充実した金銭的サポートが期待できます。

子供を被保険者とするべき保険の種類には何がある?

将来の子供の教育費が心配なら学資保険、子供の手厚い病気・ケガに備えたいなら医療保険・こども保険がおすすめです。

ただし、医療保障に関してはお住いの市区町村が設けている「こども医療費助成制度」をまず確認しましょう。

全ての市区町村では、子供の医療費を助成するため医療費助成制度が用意されています。こちらは子供が一定の年齢(中学卒業または高校卒業時の年齢)になるまで、医療費の全部または一部の助成が受けられる制度です。

制度のサポートが充実していると感じたら、無理に民間の保険へ加入する必要はありません。

しかし、この制度は市区町村によってサポート内容にばらつきがあり、保険診療外の医療サービスは対象外となります。より充実した医療サポートを受けたいなら、医療保険・こども保険の加入を検討してみましょう。