エコスマートの申込み件数ランキング

保険の代理店であるエコスマートにおいて、2025年12月1日~2026年2月28日の各商品の申込み件数を基にランキングにしてご紹介します。

1位:認知症保険toスマイル(第一ネオ生命)

認知症保険toスマイルの商品概要

認知症保険toスマイルは、第一ネオ生命が販売する認知症保障保険です。医師に認知症と診断され、かつ、公的介護保険制度における要介護1以上と認定されているとき、保険金100万円~500万円が受け取れます。

※ご契約時に100万円~500万円の範囲で認知症保険金額を設定いただきます。

※責任開始日からその日を含めて180日以内に認知症と診断されたときは、本契約は無効となります。この場合、保険金をお受け取りいただけません。

※責任開始期前にすでに発病していた疾病を原因とする場合、保険金はお受け取りいただけません。この場合、本契約は無効となります。

※公的介護保険制度における要介護1以上とは、立ち上がりや歩行などに不安定さがみられるなど、生活の一部について部分的に介護を必要とする状態をいいます。

認知症全体の約9割を「アルツハイマー型認知症」と「脳血管性認知症」の2種類が占めています。*1 また、要介護状態になった原因の第1位は認知症です。*2

*1 出典:厚生労働省「認知症施策の総合的な推進について(参考資料)(令和元年6月)」」をもとにネ第一ネオ生命にて作成

*2 出典:厚生労働省「2019年 国民生活基礎調査の概況」

認知症保険toスマイルの特長

- 認知症と診断され、かつ、公的介護保険制度における要介護1以上と認定されているとき、保険金が受け取れる

- 軽度認知障害保障特約を付加することで、軽度認知障害(MCI)または認知症と診断された場合、給付金が受け取れる

- 70歳時に20本以上の歯が残っていれば、以後の保険料が割引になる

【主契約について】

※責任開始日からその日を含めて180日以内に認知症と診断されたときは、本契約は無効となります。この場合、保険金をお受け取りいただけません。

【軽度認知障害保障特約について】

※主契約の責任開始日からその日を含めて180日以内に軽度認知障害または認知症と診断されたときは、本特約は無効となります。この場合、給付金をお受け取りいただけません。

【歯数割引特則におけるご留意点】

※永久歯(義歯やインプラント等の人工歯は含みません)の本数が20本以上である場合、歯数割引特則が適用され、以後の保険料が割り引かれます。

保険料例

【契約例】保険期間・保険料払込期間:終身、保険料:月払、主契約:認知症保険金額200万円、軽度認知障害保障特約:付加(保険料は2023年10月1日現在のものです)

| 契約年齢 | 男性 | 女性 |

|---|---|---|

| 40歳 | 1,754円 | 2,058円 |

| 50歳 | 2,719円 | 3,143円 |

| 60歳 | 4,904円 | 5,430円 |

契約例に含まれる保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 認知症保険金 [主契約] | 支払事由①かつ②に該当したとき、保険金をお受け取りいただけます。 ※責任開始日からその日を含めて180日以内に認知症と診断されたときは、本契約は無効となります。この場合、保険金をお受け取りいただけません。 ※責任開始期前にすでに発病していた疾病を原因とする場合、保険金はお受け取りいただけません。この場合、本契約は無効となります。 ①責任開始期以後に発病した疾病または発生した傷害を原因として、認知症と医師により診断されたとき ②責任開始期以後に発病した疾病または発生した傷害を原因として、公的介護保険制度における要介護1以上の状態に該当し、要介護認定において要介護1以上との認定を受け、その認定の有効期間中であるとき | 200万円 |

| 軽度認知障害保障特約 | 支払事由①または➁に該当したとき、給付金をお受け取りいただけます。 ※主契約の責任開始日からその日を含めて180日以内に軽度認知障害または認知症と診断されたときは、本特約は無効となります。この場合、給付金をお受け取りいただけません。 ※本特約の責任開始期前にすでに発病していた疾病を原因とする場合、軽度認知障害給付金はお支払いしません。この場合、本特約は無効になります。 ➀責任開始期以後に発病した疾病または発生した傷害を原因として、軽度認知障害(MCI)と医師により診断されたとき ➁責任開始期以後に発病した疾病または発生した傷害を原因として、認知症と医師により診断されたとき | 20万円(主契約の認知症保険金額×10%) |

※保険金のお支払いは1回限りです。認知症保険金、死亡保険金いずれかの保険金をお支払いした場合、ご契約は消滅し、以後の保障はなくなります。また、軽度認知障害給付金のお支払いはご契約後1回限りです。

上記は商品概要を説明したものであり、契約にかかる全ての事項を記載したものではありません。また、お申し込みいただけない場合や、給付金などのお支払いの対象にならない場合がございます。ご検討、お申込みにあたっては、「商品パンフレット」「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり・約款」を必ずご確認ください。

(登)B23N1278 ’26年4月更新

2位:笑顔をまもる認知症保険(SOMPOひまわり生命)

軽度認知障害一時金・認知症一時金を受け取れる

笑顔をまもる認知症保険は、SOMPOひまわり生命が販売する認知症保険です。医師により、初めて軽度認知障害と診断確定された場合は「軽度認知障害一時金」、初めて認知症と診断確定された場合は「認知症一時金」を受け取ることができます。

笑顔をまもる認知症保険の特徴

- 初めて軽度認知障害・認知症と医師により診断確定された場合、軽度認知障害一時金・認知症一時金を受け取れる

- 骨折をしたと医師により診断され、その骨折に対して初めて治療を受けた場合、骨折治療給付金を受け取れる

- 特約を付加すると、要介護1以上と認定された場合など、介護一時金を受け取れる

保険料例

| 年齢 | 男性 | 女性 |

|---|---|---|

| 30歳 | 1,750円 | 1,715円 |

| 40歳 | 1,965円 | 2,110円 |

| 50歳 | 2,410円 | 2,840円 |

| 60歳 | 3,430円 | 4,335円 |

上記保険料例の保障概要

| 保障内容 | 概要 | お支払い額 |

|---|---|---|

| 骨折治療[主契約] (骨折治療給付金) | 骨折をしたと医師により診断され、その骨折に対して初めて治療を受けたとき、骨折治療給付金をお支払いします。(通算10回限度) | 1回につき5万円 |

| 災害死亡[主契約](災害死亡給付金) | 不慮の事故または所定の感染症により死亡されたとき、災害死亡給付金をお支払いします。(不慮の事故の場合、事故が発生したその日を含めて180日以内の死亡に限る) | 50万円 |

| 軽度認知障害・認知症[限定告知認知症一時金特約] (軽度認知障害一時金) (認知症一時金) | 次の①または②の場合、一時金のお支払いはそれぞれ1回限りです。 ①初めて軽度認知障害と医師により診断確定されたとき、軽度認知障害一時金をお支払いします。 軽度認知障害一時金のお受取り後、初めて認知症と医師により診断確定されたとき、認知症一時金をお支払いします。*1*2 ②初めて認知症と医師により診断確定されたとき、認知症一時金をお支払いします。*2 | ・軽度認知障害一時金:5万円 ・認知症一時金:100万円※軽度認知障害一時金のお受取り後の認知症一時金は95万円 |

*1 軽度認知障害一時金のお受取り後は、基準一時金額から軽度認知障害一時金額を差し引いた金額を認知症一時金としてお受取りいただけます。

*2 認知症一時金をお受取りいただいた場合、この特約は消滅します。

・この保険は、健康に不安のある方でも簡単な告知でお申込みいただけるよう設計された商品です。このため、保険料は引受保険会社の通常の保険に比べ割増しされています。

・限定告知認知症一時金特約の保障の開始は、主契約の責任開始日からその日を含めて181日目となります。

・お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

・このご案内は、商品の概要を説明したものです。詳細につきましては「商品パンフレット」「ご契約のしおり・約款」「ご契約に関しての重要事項(契約概要・注意喚起情報)」を必ずご覧ください。

[募集代理店:問い合わせ先]

株式会社エコスマート

〒110-0015 東京都台東区東上野3-3-3プラチナビルB1

TEL:0120-937-767

[引受保険会社]

SOMPOひまわり生命保険株式会社

〒100-8963 東京都千代田区霞が関3-7-3 損保ジャパン霞が関ビル

TEL:03-6742-3111(代表)

HL-P-B1-25-00244(使用期限:2027.7.31)

この記事では専門家が独自に評価した、おすすめの認知症保険やお手頃なプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

認知症保険を探していると、こんなお悩みありませんか?

手厚い保障でお手頃な保険プランはないの?

そもそも認知症保険に入る必要あるの?

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお手頃なプランを紹介します。

この記事を監修した専門家

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

認知症保険とは

認知症保険とは、認知症になった場合に備える保険です。所定の症状が出た場合にまとまったお金を受け取れます。商品によっては、一定期間認知症にならなかった場合に保険金を受け取れます。

認知症保険の仕組み

認知症保険のポイント

- 認知症になった場合に現金で備えられるため収入減にも対応できる

- 保険金の受け取り方を選べるため家庭の事情に合わせられる

- 介護をする家族の収入減に備えたい人におすすめ

一緒に検討したほうが良い保険

認知症によるトラブルに備えたい場合は、個人賠償責任保険もあわせて検討しましょう。個人賠償責任保険は、認知症になった人が他人やモノに損害を与えた場合に、損害賠償金を補償します。

他の保険との比較

| 保険名 | 特徴 |

|---|---|

| 個人賠償責任保険 | 認知症の人が周りに与える損害に備えられる |

認知症保険+個人賠償責任保険で認知症に手厚く備えるのがおすすめです。

認知症保険はこんな人におすすめ

認知症保険はこのような条件に当てはまる人におすすめです。

認知症保険がおすすめな人

- 認知症による介護費の保障プランがほしい人

- 認知症の発症と介護の負担に対して備えたい人

- 介護をする家族の収入減に備えたい人

- 持病があり医療保険には入れないが、保障がほしい人

認知症保険は、症状が出た場合に一時金として現金が受け取れるというのが最も大きな特徴です。また、認知症保険の加入条件は通常の医療保険に比べると緩和されているため申込みやすいです。

認知症保険に付帯するサービス例

認知症保険の付帯サービスは大きくわけて3つあります。

付帯サービスの種類

- 給付金や保険金の請求をサポートするサービス

- 認知機能低下予防のための脳トレ提供サービス

- 緊急時に警備員が駆けつけるサービス

付帯サービスの内容は保険会社によって異なりますので、加入前に確認しておきましょう。

認知症保険のメリット

認知症保険のメリットは主に3つあります。

認知症保険のメリット

- メリット1:認知症による支出に現金で備えられる

- メリット2:一時金払い・年金払いなど保険金の受け取り方を選べる

- メリット3:特約で認知症にならなかった場合に現金を受け取れる

メリット1:認知症による支出に現金で備えられる

認知症保険は、認知症を発症すると現金が支給されます。現金で保険金が支払われるので、家族が介護した際の収入減などにも備えられます。

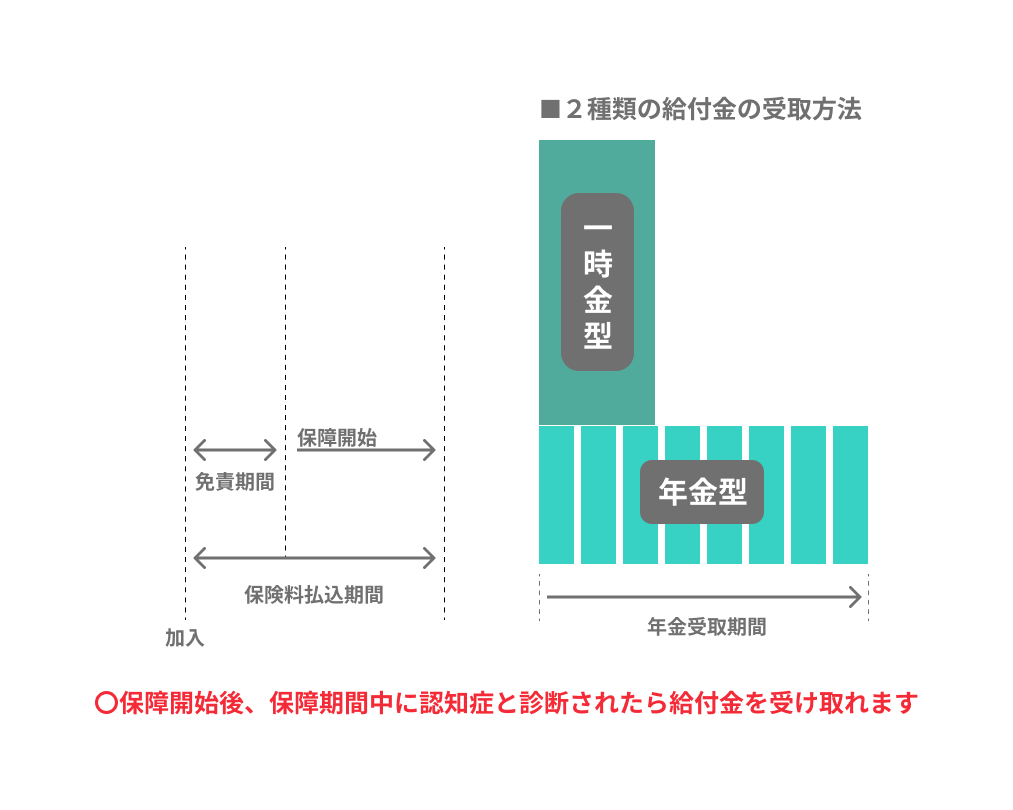

メリット2:一時金払い・年金払いなど保険金の受け取り方を選べる

保険金を受け取るとき、認知症の発症による一時的な出費に備えたい場合には一時金、収入減を長く補填したい場合には年金払いというように事情に合わせて選択できます。

メリット3:特約で認知症にならなかった場合に現金を受け取れる

認知症保険には、保険会社によって一定期間認知症にならなかった場合に一時金を受け取れる特約があります。認知症になってもならなくても一時金を受け取れるため人気の特約です。

特約とは

基本の保障にオプションとしてつける契約

認知症にならなかったときの保険料を無駄にしたくない人におすすめの特約です。

認知症保険のデメリット

認知症保険のデメリットは主に1つあります。

認知症保険のデメリット

- デメリット1:商品によっては待機期間がある

- デメリット2:ほとんどの商品が掛け捨て型

デメリット1:商品によっては待機期間がある

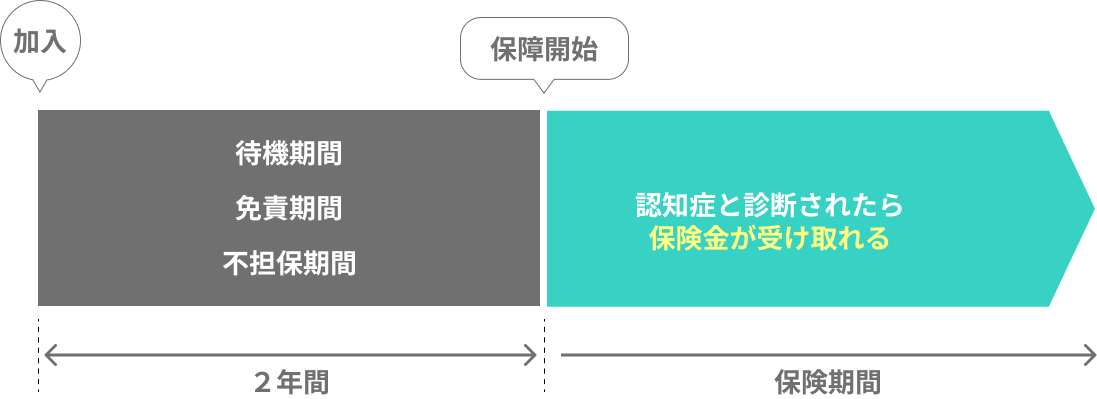

認知症保険には、一定期間は保険事由が発生しても保険金が受け取れないといった「待機期間・免責期間・不担保期間」があります。

免責期間とは

保険金の支払い対象となることが起こっても、保険金の支払いが免除される期間

保険金を受け取れない期間(例)

半年から2年間というやや長めの待機期間を設定している場合が多いです。がん保険の待機期間は3か月が普通なので、それと比べても認知症保険の待機期間は長めです。

デメリット2:ほとんの商品が掛け捨て型

認知症保険のほとんどが掛け捨て型です。まれに所定の保障期間まで認知症にならなければ、給付金を受け取れる商品もありますが、満期金や解約返戻金がないものが多いです。

認知症保険の選び方

認知症保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.加入年齢は20~30代がおすすめ

認知症保険は、20代や30代の若い頃に加入すれば保険料が抑えられ、40代や50代で加入した場合に比べても保険料の総支払額は若い頃に加入したほうが少なくなる傾向にあります。

20~30代は認知症になるリスクは極めて低いですが、毎月の保険料と保険料の総支払額を抑えたい人は若い頃に加入するのがおすすめです。

2.保険金の受け取り方法が一時金か年金か

認知症になり、介護が必要になった場合の自宅のリフォーム費用に備えたい人は「一時金払い」、認知症になったときの自分や家族の収入減に備えたい人は「年金払い」がおすすめです。

3.払い続けられる保険料かどうか

認知症保険の保険料は、月額2,500円~12,000円ほどです。さらに契約を更新するたびに保険料は上がっていくため、最初に高めの保険料を設定してしまうと後々支払いが厳しくなってきます。

更新とは

保険期間が終了した後も健康状態に関係なく契約が続く制度

無理をして特約を付けるよりも、掛け捨てで最低限の保障だけをかけるのがおすすめです。

おすすめの認知症保険まとめ

認知症保険は認知症になると現金で保険金が受け取れる保険なので、介護の負担に対して現金で備えたい人におすすめです。選び方に迷ったら保険料の割安さと保険金の受け取り方で選びましょう。

この記事の要点

- 認知症になった場合に現金が受け取れる

- 一時金や年金といった形で保険金を受け取れる

- 介護の自宅リフォーム費に備えたい人は一時金プランがおすすめ

- 認知症になったときの収入に備えたい人は年金プランがおすすめ