この記事では、高額療養費制度について紹介しています。高額療養費制度の自己負担限度額や、押さえるべきポイント等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る高額療養費制度とは

高額療養費制度とは、病院などで1か月間に支払った自己負担額が基準額を超えた場合に、その超えた分を後から還付してもらえる公的医療保険の制度です。

基準額は所得によって段階的に設定されており、所得が低いほど基準額は低く設定されています。なお、事前に申請することもできます。

払い戻しの対象となるのは、病院や薬局で支払った保険診療の医療費です。支給申請は、自分が加入している公的医療保険の保険者(国民健康保険:市区町村役場・健康保険:協会けんぽや健康保険組合等)に対して行います。なお、マイナ保険証や限度額適用認定証を使えば、医療機関の窓口での支払いを最初から自己負担限度額までに抑えることもできます。

なお、高額療養費制度は2026年8月1日の診療分から自己負担限度額が引き上げられ、新たに「年間の負担上限」が導入されました。改定の詳細は「高額療養費制度は2026年8月からどう変わる?年収別の新上限額を解説」をご覧ください。

高額療養費制度の自己負担限度額の計算方法

高額療養費制度の上限額の計算方法は、年齢・所得ごとに異なります。

69歳以下

69歳以下の自己負担上限額の計算方法は下表の通りです。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 270,300円+(医療費-901,000)×1% |

| 年収約770万円~約1,160万円 | 179,100円+(医療費-597,000)×1% |

| 年収約370万円~約770万円 | 85,800円+(医療費-286,000)×1% |

| ~年収約370万円 | 61,500円 |

| 住民税非課税者 | 36,900円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

例えば年収500万円の人なら、ひと月の医療費が100万円かかった場合、次の上限額となります。

85,800円+(1,000,000円-286,000)×1%=92,940円

70歳以上

70歳以上の自己負担限度額の計算方法については下表の通りです。

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 270,300円+(医療費-901,000)×1% |

| 年収約770万円~約1,160万円 | 179,100円+(医療費-597,000)×1% |

| 年収約370万円~約770万円 | 85,800円+(医療費-286,000)×1% |

| 年収約156万円~約370万円 | 61,500円 |

| II住民税非課税者 | 25,700円 |

| I住民税非課税者 (年金収入80万円以下など) | 15,700円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

例えば年収200万円の人の場合、ひと月の医療費が100万円かかっても、上限額は61,500円に抑えられます。

高額療養費制度対象外の費用

高額療養費制度の対象となるのは、公的医療保険が適用される医療サービスだけです。

次の費用は本制度の対象外となります。

- 自由診療費(公的医療保険対象外の医療費)

- 先進医療(厚生労働大臣が定める高度医療で、公的保険対象外の療養)の技術料

- 差額ベッド代

- 通院費

- 入院に必要な生活用品 等

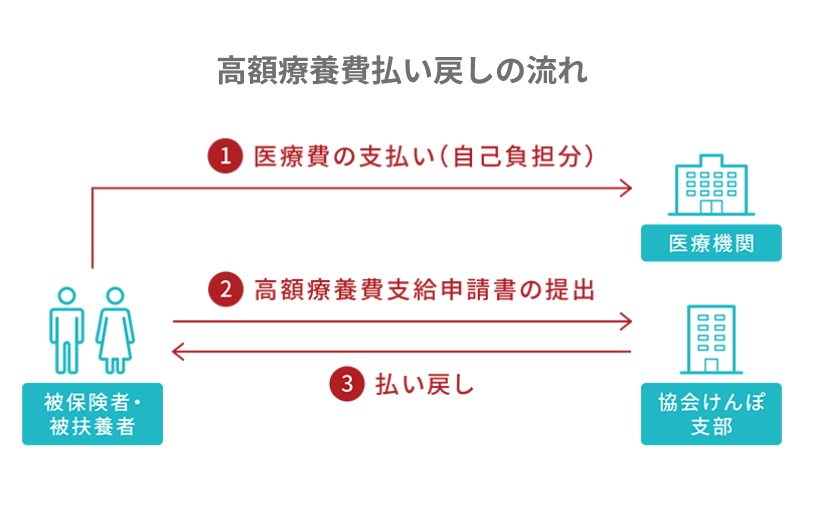

払い戻しについて

出典:全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

高額療養費制度では、基本的に医療機関から請求された医療費全額を支払ったうえで、申請すれば、自己負担限度額を超えた金額が払い戻しされます。

医療サービスを受けた後に申請する場合は、高額療養費支給申請書に必要事項を記入し、自分が加入している公的保険の保険者(国民健康保険:市区町村役場・健康保険:協会けんぽ等)に提出します。

高額療養費の計算結果が出るまで受診月から3〜4ヶ月以上かかります。払い戻しは5ヶ月程度が目安です。

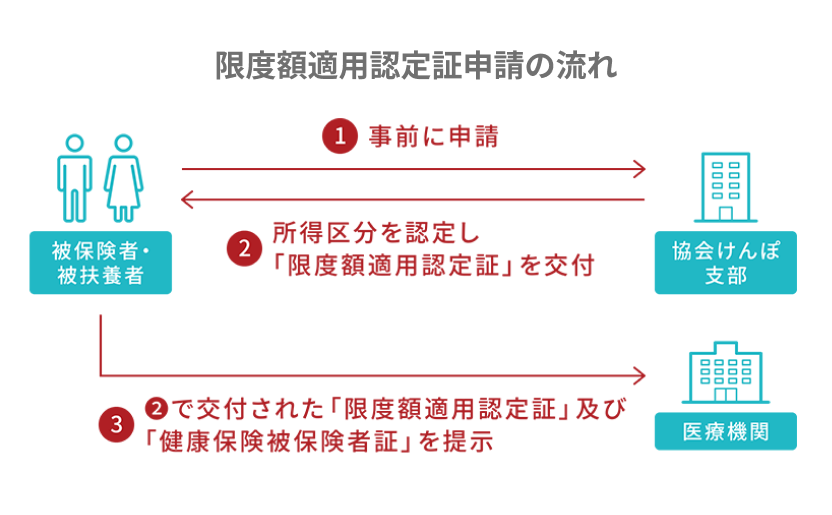

限度額適用認定証で前もって自己負担限度額に抑えられる

出典:全国健康保険協会「限度額適用認定証」

前もって窓口での支払いを自己負担限度額までに抑えたい場合、マイナ保険証(健康保険証利用登録をしたマイナンバーカード)を利用すれば、原則として事前の手続きなしで窓口負担が自己負担限度額までに抑えられます。マイナ保険証を利用できない場合は、「限度額適用認定証」を保険者に申請しましょう。

限度額適用認定証とは、医療費が高額になりそうなときに、自己負担額を所得に応じた限度額にするため医療機関へ提出する証明書です。

保険者から「限度額適用認定証」の交付を受けたら、医療機関の窓口に提示するだけで、ひと月の支払額が自己負担限度額まで軽減されます。

例えば69歳以下の人で年収約800万円あり、医療費がひと月100万円かかった場合、

ひと月の上限額は183,130円(179,100円+(1,000,000円-597,000)×1%)を支払うだけで十分です。

限度額適用認定証を申請するには、「健康保険限度額適用認定申請書」を保険者(国民健康保険:市区町村役場・健康保険:協会けんぽ等)に提出する必要があります。

高額療養費制度で押さえておきたいポイント

こちらでは、高額療養費制度を利用する上で大切なポイントについて説明しましょう。

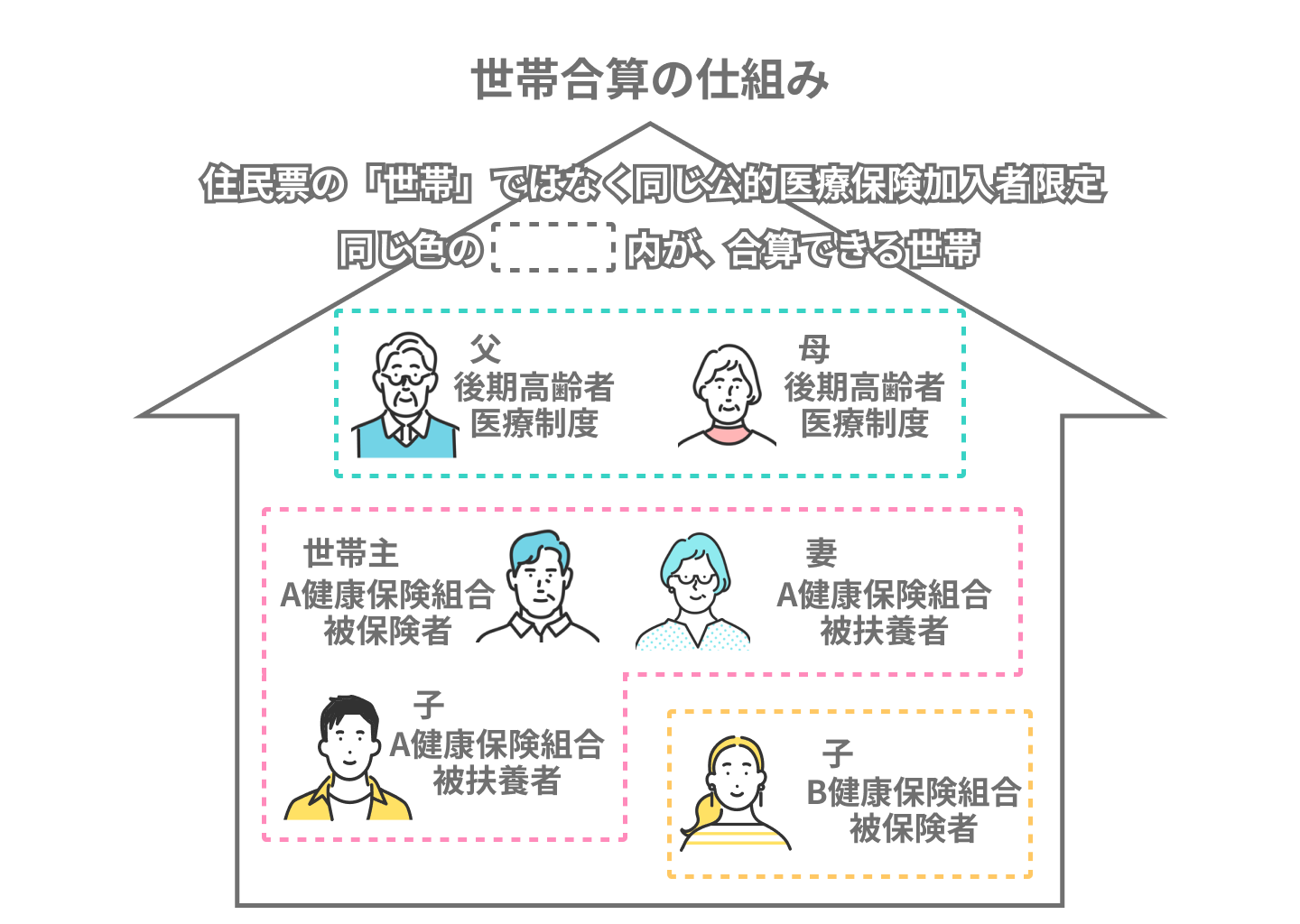

世帯合算をすれば払い戻しが可能になる場合もある

「世帯合算」制度とは、自分や同じ世帯にいる他の人(同じ公的医療保険の加入者限定)が医療機関を受診すれば、窓口でそれぞれ支払った自己負担額を1ヶ月単位で合算できる制度です。

1人1回分の窓口負担で上限額を超えない場合でも、本制度を利用すれば高額療養費の払い戻しができる可能性もあります。

事例をあげて世帯合算について解説します。

- 世帯:夫(77歳)・妻(76歳)の2人

- 2人とも後期高齢者医療制度の被保険者

- 適用区分:世帯年収200万円

- 医療費:[夫]A病院に入院、自己負担額50,000円[妻]B病院に外来、自己負担額7,500円、C薬局5,000円

計算すると、

50,000円+(7,500円+5,000円)=62,500円

70歳以上の世帯で年収200万円の上限額は61,500円なので

62,500円-61,500円=1,000円

1,000円が高額療養費支給額となります。

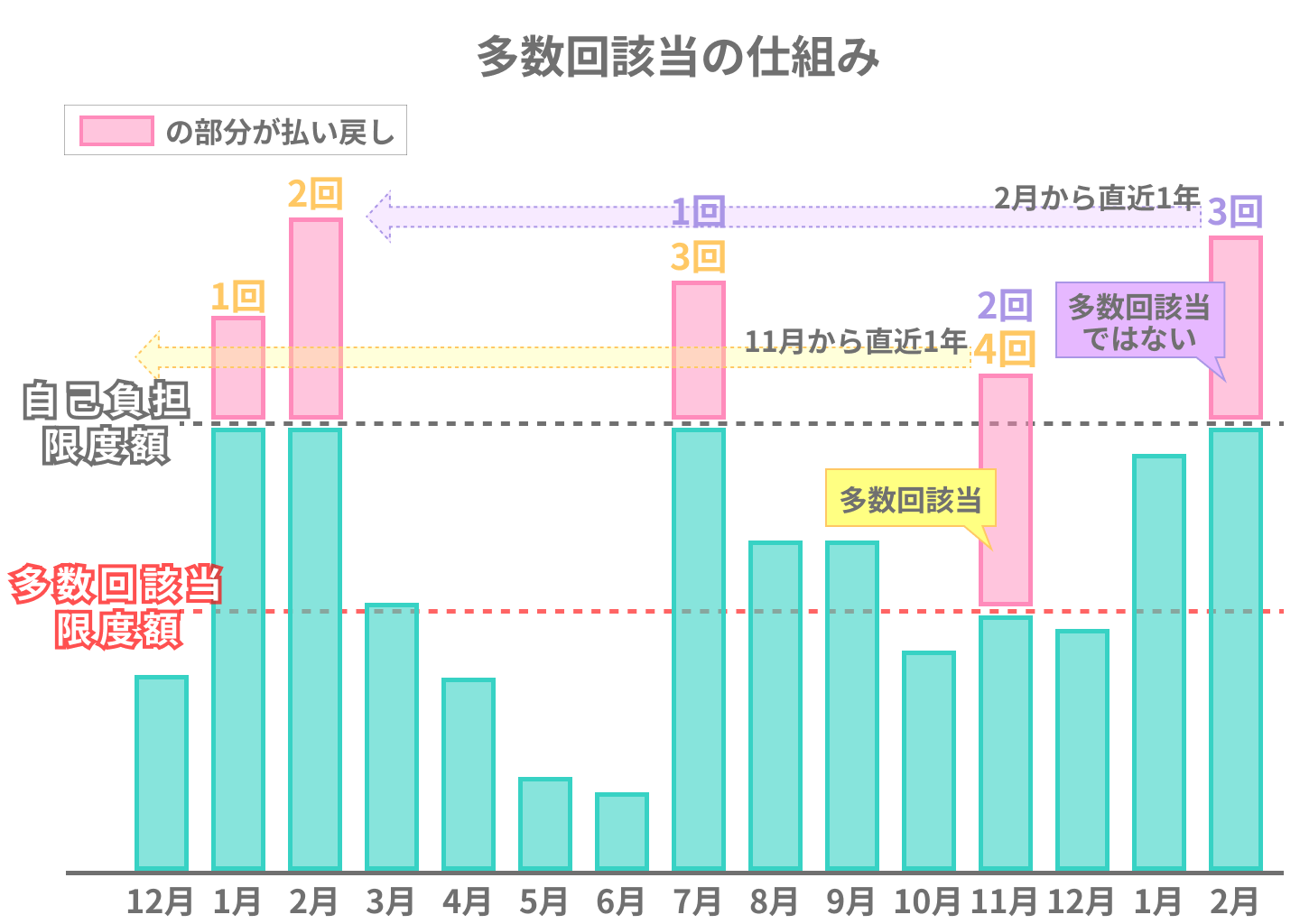

年間3回以上、上限達した方は4回目から上限額が引き下がる

多数回該当とは、過去12か月以内で3回以上にわたり上限額へ達した場合は、4回目から更に上限額が下がる制度です。

ただし、70歳以上の人の「住民税非課税」の区分は、多数回該当の適用外となります。

多数回該当の場合、69歳以下・70歳以上の自己負担限度額はあまり変わりありません。

| 適用区分 | 多数回該当の自己負担限度額 |

|---|---|

| 年収約1,160万円~ | 140,100円 |

| 年収約770万円~約1,160万円 | 93,000円 |

| 年収約370万円~約770万円 | 44,400円 |

| ~年収約370万円 | 44,400円 |

| (69歳以下)住民税非課税者 | 24,600円 |

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

※社会保険制度の内容については、2026年7月現在施行されている制度に基づく内容です。