医療費の自己負担に1ヶ月あたりの上限を設けている「高額療養費制度」が、2026年(令和8年)8月1日の診療分から変わります。

今回の見直しのポイントは次の3つです。

- 月々の自己負担上限額が引き上げられる(負担が増える方向)

- 新たに「年間上限」が導入される(負担が減る方向)

- 長期療養者に配慮し、多数回該当の金額は据え置き

つまり、負担が増える人と減る人の両方がいる改定です。この記事では、厚生労働省の一次資料をもとに、年収別の新しい上限額の一覧、新設される年間上限のしくみ、負担が変わる具体的なケースまでわかりやすく解説します。

この記事を監修した専門家

株式会社エコスマート

事業開発責任者/2級ファイナンシャル・プランニング技能士

田沼 隆浩

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

田沼 隆浩のプロフィールを見る高額療養費制度とは?医療費の自己負担には「月の上限」がある

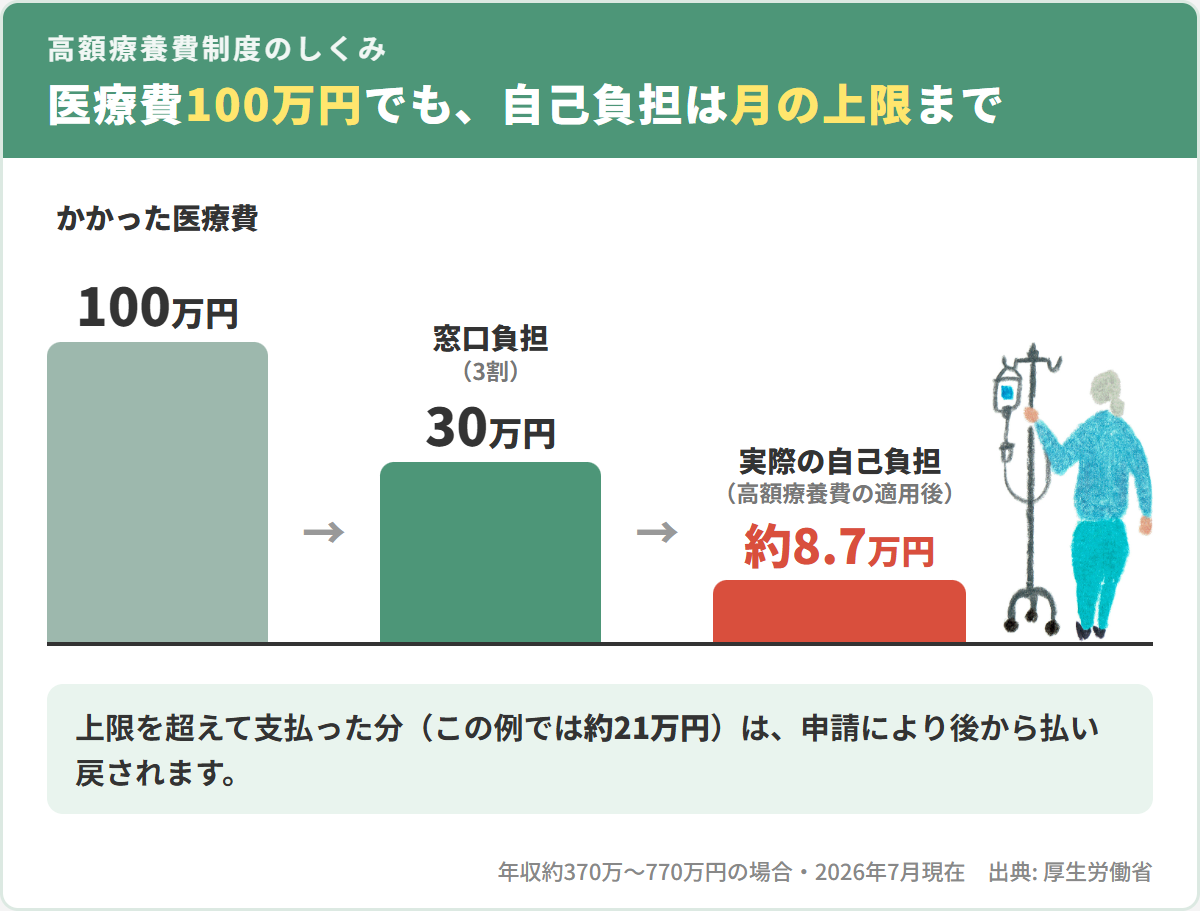

日本の公的医療保険では、現役世代の窓口負担は原則3割です。ただし、大きな病気やケガで医療費が高額になったときのために、1ヶ月(1日〜末日)の自己負担額には所得に応じた上限が設けられています。これが高額療養費制度です。上限を超えて支払った分は、申請により後から払い戻されます。

たとえば年収約370万〜770万円の会社員に1ヶ月100万円の医療費がかかった場合、3割負担なら30万円ですが、高額療養費制度により実際の自己負担は約8万7,000円(2026年7月現在)で済みます。

この「月の上限額」が、2026年8月から見直されます。

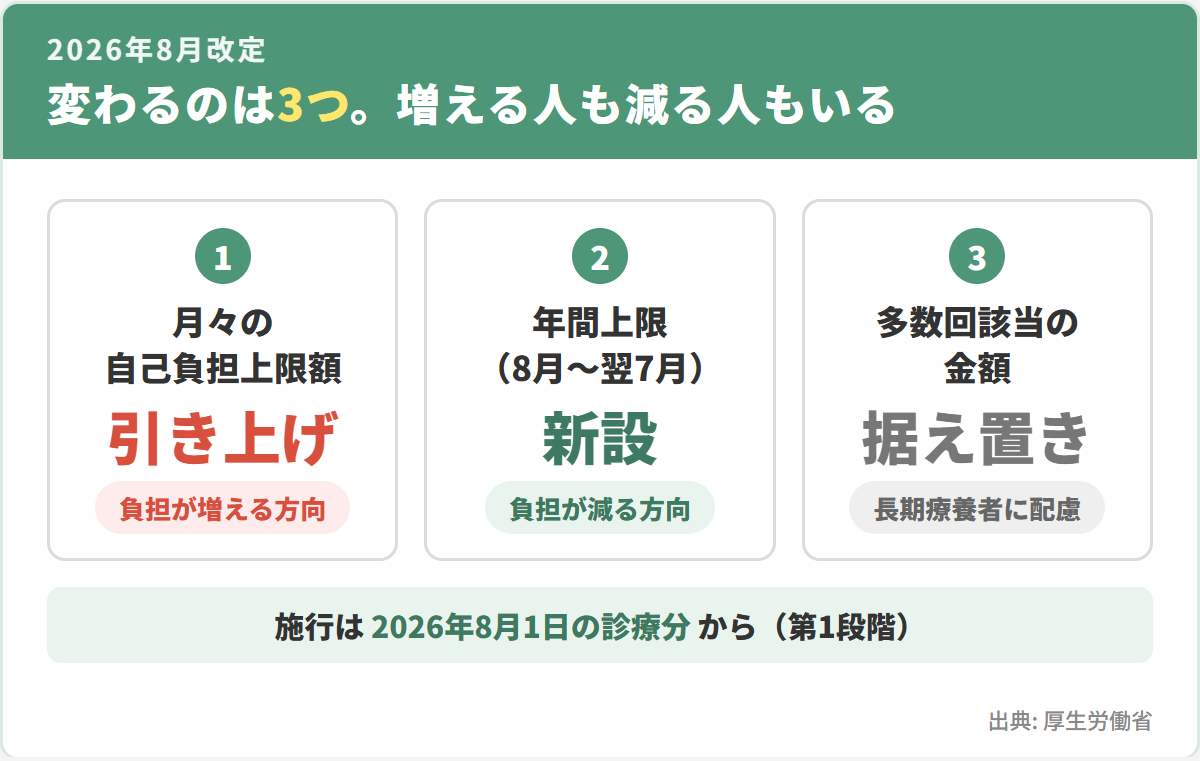

2026年8月改定の3つのポイント

今回の見直しは、医療費全体の伸びや高額な医薬品の普及を背景に、患者団体・保険者・労使団体などが参画した厚生労働省の専門委員会(計9回)での議論を経て2025年12月に取りまとめられ、法改正を経て実施されるものです。施行は2段階で、第1段階が2026年8月診療分から、第2段階が2027年8月からです。

①月々の自己負担上限額が引き上げ

一人当たり医療費の伸びに応じて、所得区分ごとの月額上限が引き上げられます(具体額は次の章の比較表をご覧ください)。

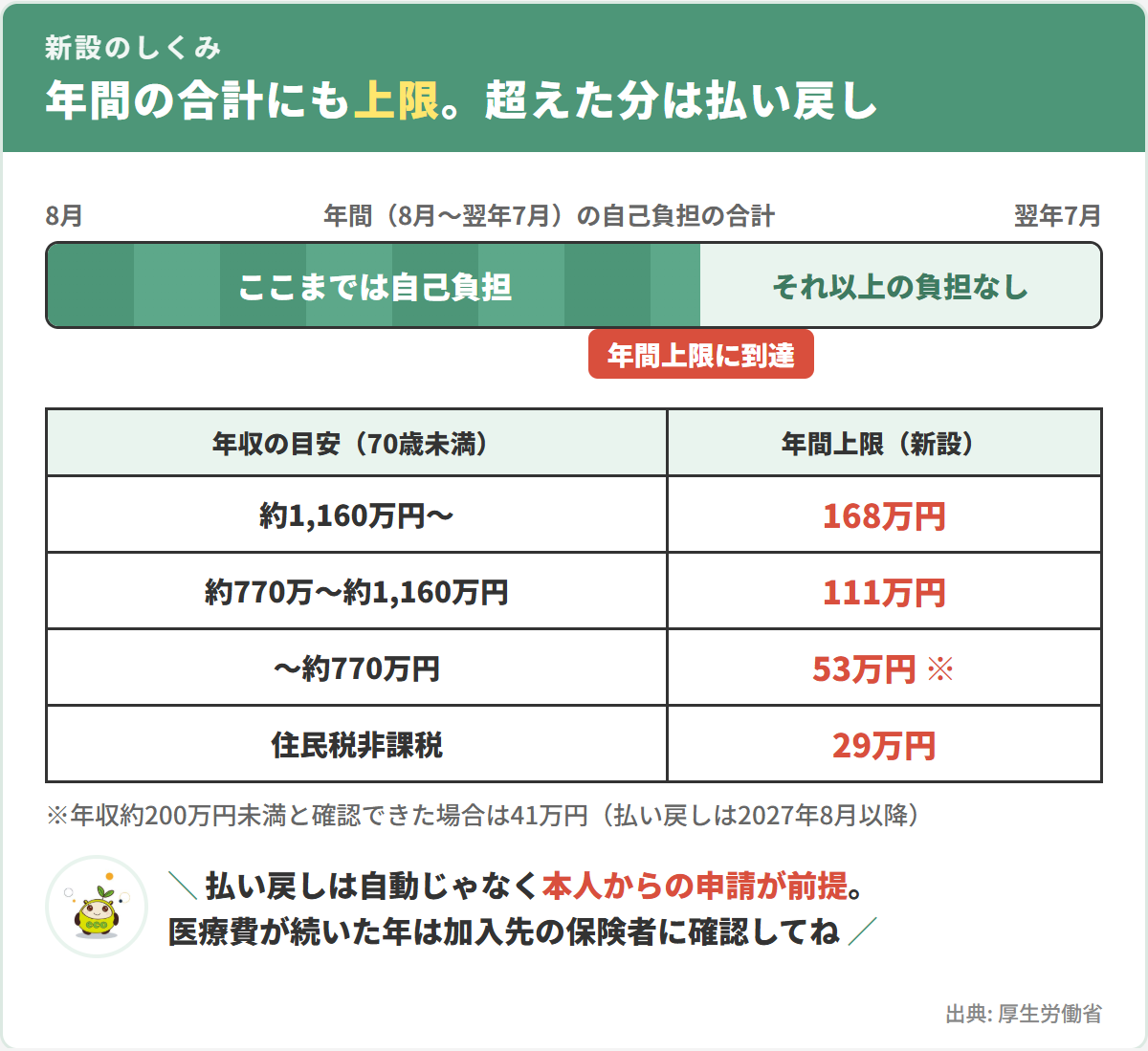

②「年間上限」が新設

月の上限とは別に、年間(8月〜翌年7月)の自己負担の合計にも上限が設けられます。月の上限に達しない月が続いても、年間の合計が上限に達すればそれ以上の負担は不要になります。これは今回の見直しで負担が軽くなる側の新しいしくみです。

③多数回該当の金額は据え置き

直近12ヶ月に3回以上上限に達した場合、4回目以降の上限が下がる「多数回該当」の金額は、全区分で現行のまま据え置きです。長期にわたり治療を続けている人の毎月の負担は増えない設計になっています。

【年収別】自己負担上限額の新旧比較表(70歳未満)

2026年8月診療分からの月額上限と、新設される年間上限は次のとおりです。〈 〉内は多数回該当の金額(据え置き)です。

| 年収の目安 | 現行の月額上限 | 2026年8月からの月額上限 | 年間上限(新設) |

|---|---|---|---|

| 約1,160万円〜 | 252,600円+(医療費−842,000円)×1% 〈140,100円〉 | 270,300円+(医療費−901,000円)×1% 〈140,100円〉 | 168万円 |

| 約770万〜約1,160万円 | 167,400円+(医療費−558,000円)×1% 〈93,000円〉 | 179,100円+(医療費−597,000円)×1% 〈93,000円〉 | 111万円 |

| 約370万〜約770万円 | 80,100円+(医療費−267,000円)×1% 〈44,400円〉 | 85,800円+(医療費−286,000円)×1% 〈44,400円〉 | 53万円 |

| 〜約370万円 | 57,600円 〈44,400円〉 | 61,500円 〈44,400円〉 | 53万円※ |

| 住民税非課税 | 35,400円 〈24,600円〉 | 36,900円 〈24,600円〉 | 29万円 |

※年収約200万円未満であることが確認できた場合は、年間上限41万円が適用されます(払い戻しは2027年8月以降)。

計算例: 年収約370万〜770万円の人に医療費100万円がかかった月の自己負担は、現行の87,430円から92,940円に。月あたり5,510円の増加です。定額部分の引き上げ幅は、住民税非課税区分の+1,500円から最上位区分の+17,700円まで、所得が高いほど大きくなっています。

70歳以上の場合(外来特例の見直し)

70歳以上では、上位の所得区分は70歳未満と同じ月額上限・年間上限です。変更が大きいのは外来だけの上限(外来特例)です。

- 一般区分(年収〜約370万円): 外来の個人上限が月18,000円→22,000円、外来の年間上限が144,000円→216,000円。世帯単位(入院含む)の月額上限は57,600円→61,500円

- 住民税非課税区分: 外来が月8,000円→11,000円。ただし新たに外来の年間上限96,000円が設けられるため、毎月上限まで利用している人の年間負担は現在と変わりません。世帯単位は月24,600円→25,700円

- 住民税非課税(所得が一定以下): 外来は月8,000円で据え置き。世帯単位は月15,000円→15,700円

新設される「年間上限」とは?

年間上限は、8月から翌年7月までの12ヶ月間の自己負担の合計に設けられる上限です。金額は70歳未満で年168万円/111万円/53万円(年収約770万円以下)/29万円(住民税非課税)、70歳以上の住民税非課税(所得が一定以下)で18万円です。

重要な注意点として、年間上限による払い戻しは「本人からの申出(申請)」を前提とした運用で始まる予定です。自動的に戻ってくるわけではないため、医療費が続いた年は、加入している健康保険組合・協会けんぽ・市区町村などの保険者に確認しましょう。

負担が減るのはどんな人?

厚生労働省の試算例では、次のようなケースで負担が減ります。

- 長期の治療が続くが、多数回該当に届かない月がある人: 月の上限近くの負担が続くケースで、年間上限53万円が適用され年間約23万7,000円の負担減(年収約370万〜510万円の例)

- 高額な薬剤を単月で処方された人: 薬剤費が数千万円に及ぶ治療でも自己負担は年間上限53万円まで。年間約4万3,000円の負担減(年収約600万円の例)

負担が増えるのはどんな人?

一方で、医療費がかかる月が年に数回以内の人は、月額上限の引き上げ分だけ負担が増えます。

- 単月のみ上限に達した人: 年間約6,000円の増加(年収約410万円の例)

- 年3回上限に達した人: 年間約8万8,000円の増加(年収約770万円の例)。ただし、仮にさらに治療が必要になっても、年間上限53万円を超える負担は生じません

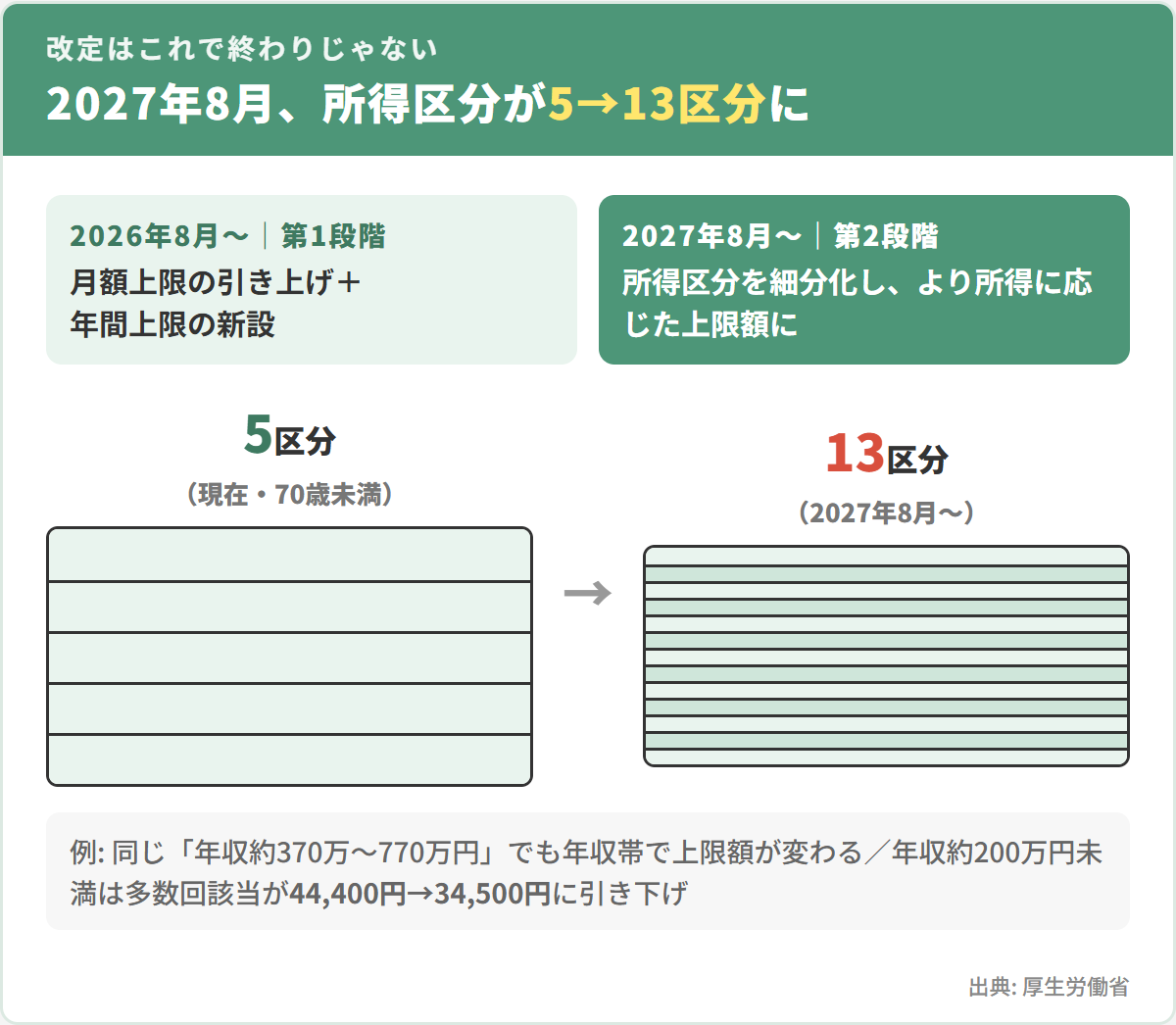

2027年8月には第2段階——所得区分が13区分に細分化

2027年(令和9年)8月からは第2段階として、現在5段階の所得区分(70歳未満)が13区分に細分化され、より所得に応じたきめ細かい上限額になります。たとえば——

- 年収約650万〜770万円: 110,400円+(医療費−368,000円)×1%

- 年収約510万〜650万円: 98,100円+(医療費−327,000円)×1%

- 年収約370万〜510万円: 85,800円+(医療費−286,000円)×1%(第1段階と同額)

- 年収約260万〜370万円: 69,600円/約200万〜260万円: 65,400円

- 年収約200万円未満: 61,500円のまま、多数回該当が44,400円→34,500円に引き下げ(年間上限41万円)

同じ「年収約370万〜770万円」でも、2027年8月以降は年収帯によって上限額が変わる点は覚えておきましょう。

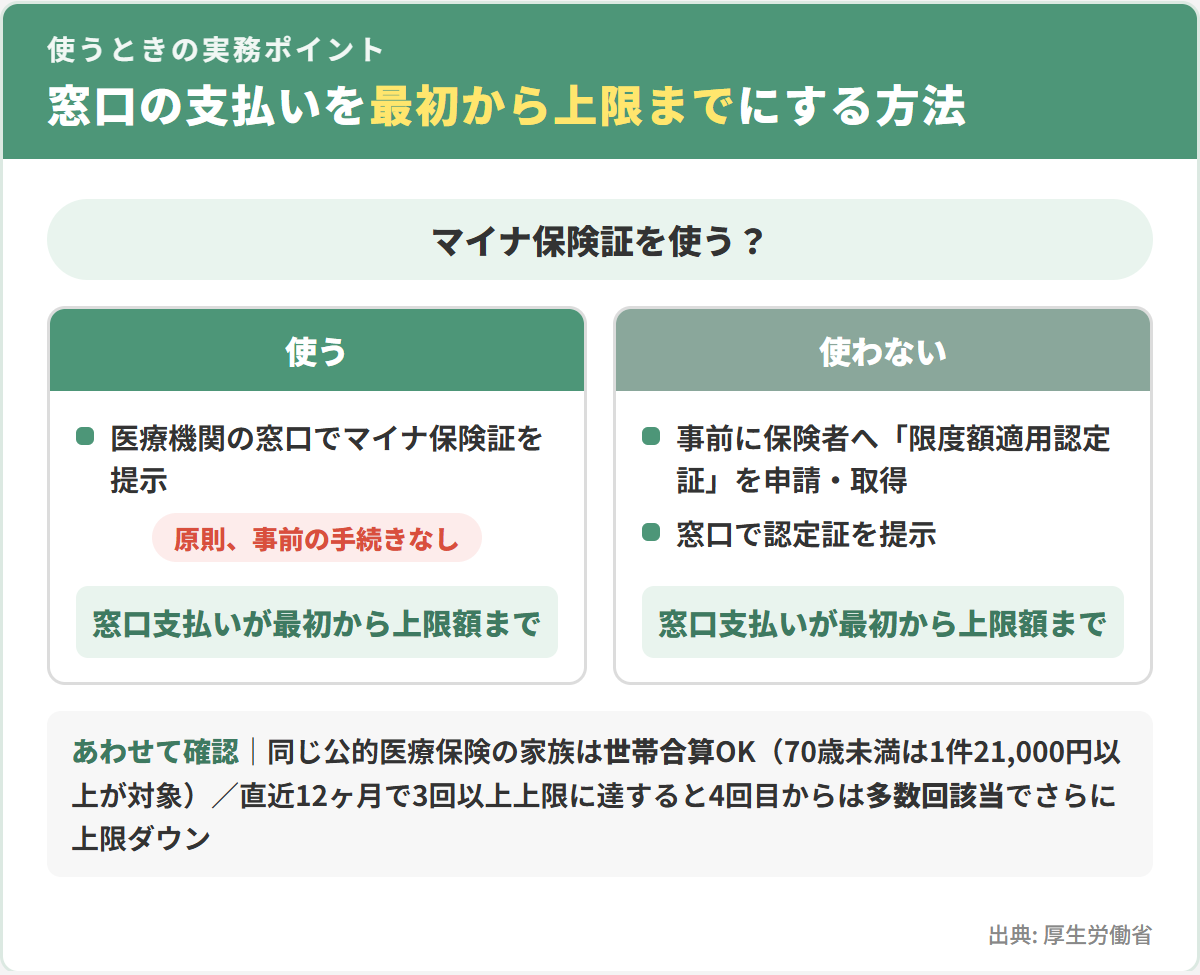

高額療養費制度を使うときの実務ポイント

マイナ保険証か限度額適用認定証で、窓口支払いを上限までに

高額療養費は後から払い戻しを受けられますが、いったん窓口で支払う負担は小さくありません。マイナ保険証を利用すれば、原則手続きなしで窓口での支払いが最初から上限額までになります。マイナ保険証を使わない場合は、事前に保険者から「限度額適用認定証」を取得して提示します。

世帯合算と多数回該当も忘れずに

同じ公的医療保険に加入する家族の自己負担は世帯で合算でき、合算額が上限を超えれば払い戻しの対象です(70歳未満は1件21,000円以上の自己負担が合算対象)。また前述のとおり、直近12ヶ月で3回以上上限に達すると4回目以降は多数回該当でさらに上限が下がります。

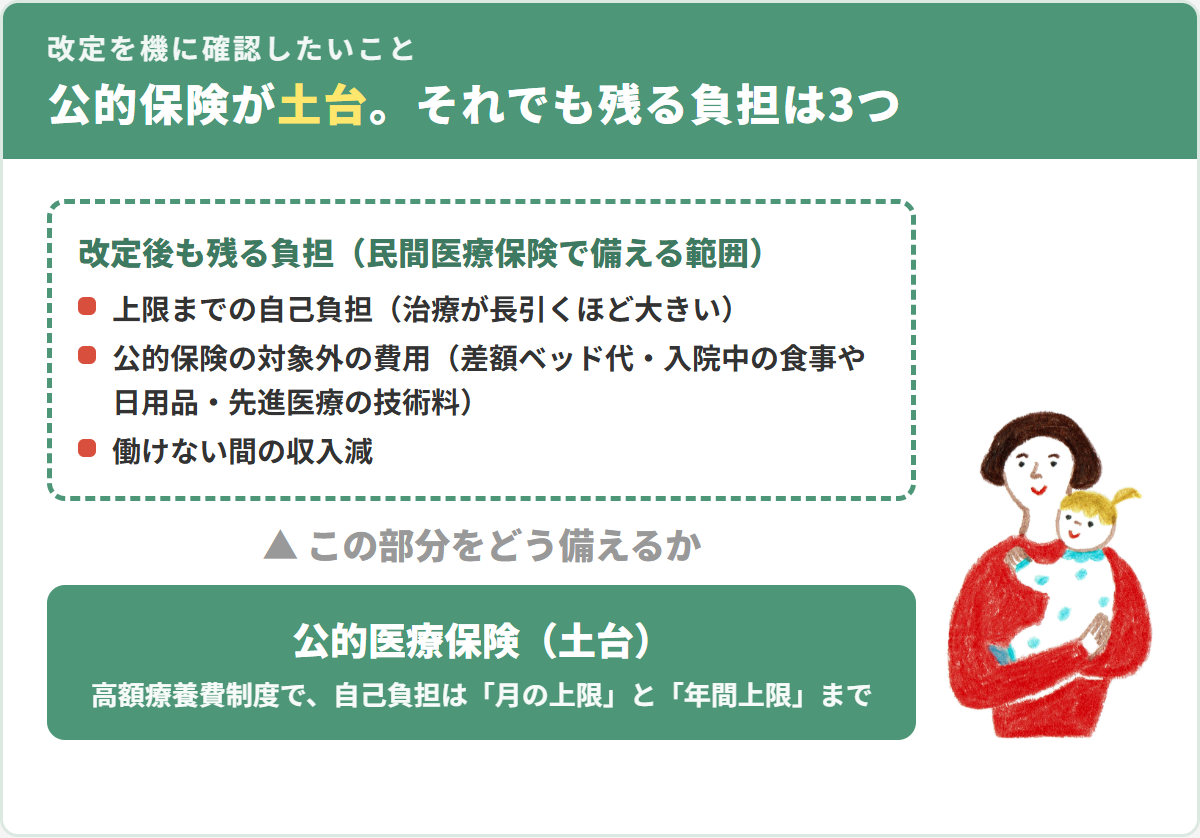

民間医療保険との関係——改定を機に何を確認すべきか

今回の改定後も、公的医療保険が医療費の土台であることは変わりません。そのうえで、民間の医療保険が備える対象は主に次の3つです。

- 上限までの自己負担: 月8万〜9万円台の負担も、治療が長引けば家計への影響は大きくなります(年間上限53万円=月平均約4.4万円の負担が続くイメージ)

- 公的保険の対象外の費用: 差額ベッド代、入院中の食事・日用品、先進医療の技術料など

- 働けない間の収入減: 治療そのものの費用以外の生活費

2026年8月の改定は、自分の年収区分の上限額を確認し、いまの保障とのバランスを見直すきっかけになります。「自分の場合は負担が増えるのか、年間上限で軽くなるのか」を確認したい方は、無料の保険相談で家計に合わせて試算してみてください。

よくある質問(FAQ)

高額療養費制度はいつから変わりますか?

2026年(令和8年)8月1日の診療分から変わります。月額上限の引き上げと年間上限の新設が同時に始まり、2027年8月には所得区分の細分化(第2段階)が予定されています。

自分の上限額はいくらになりますか?

年収(会社員は標準報酬月額)に応じた所得区分で決まります。目安として、年収約370万〜770万円なら月85,800円+(医療費−286,000円)×1%、年収約370万円以下なら月61,500円です。本文の年収別比較表でご確認ください。

新しくできる「年間上限」は自動で払い戻されますか?

いいえ。年間上限による払い戻しは、本人からの申出(申請)を前提とした運用で始まる予定です。対象になりそうな場合は、加入している保険者(健康保険組合・協会けんぽ・市区町村など)に確認しましょう。

いま治療中で多数回該当ですが、負担は増えますか?

多数回該当の上限額自体は、2026年8月の第1段階では据え置かれる予定です。ただし、世帯状況や受診内容、所得区分の変更などにより、実際の負担が変わる場合があります。

2027年8月にはさらに何が変わりますか?

所得区分が細分化され(70歳未満で5→13区分)、区分ごとの月額上限が改めて設定されます。あわせて年収約200万円未満の人の多数回該当が44,400円から34,500円に引き下げられます。

まとめ

- 2026年8月診療分から、高額療養費の月額上限が引き上げ(例: 年収約370万〜770万円で医療費100万円の月は87,430円→92,940円)

- 新設の年間上限(8月〜翌7月)で、治療が長引く人の負担はむしろ軽くなるケースがある。ただし申請が前提

- 多数回該当は据え置きで、長期療養中の人の毎月の負担は変わらない

- 2027年8月には所得区分が13区分に細分化される第2段階が控える

制度は「知っているかどうか」で家計への影響が変わります。ご自身の年収区分の上限額を確認し、必要に応じて保障の見直しも検討してみてください。

出典

- 厚生労働省「高額療養費制度の見直しについて」(リーフレット)https://www.mhlw.go.jp/content/001715427.pdf

- 第209回社会保障審議会医療保険部会・第9回高額療養費制度の在り方に関する専門委員会 合同開催 資料1-2(令和7年12月25日)https://www.mhlw.go.jp/content/12401000/001621844.pdf

- 厚生労働省「高額療養費制度を利用される皆さまへ」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html