この記事では貯蓄型生命保険の特徴を紹介しています。貯蓄型生命保険の有利な点や注意点、保険加入に向いている人等も紹介しているので、手早く知りたい方々におすすめです。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

貯蓄型生命保険とは

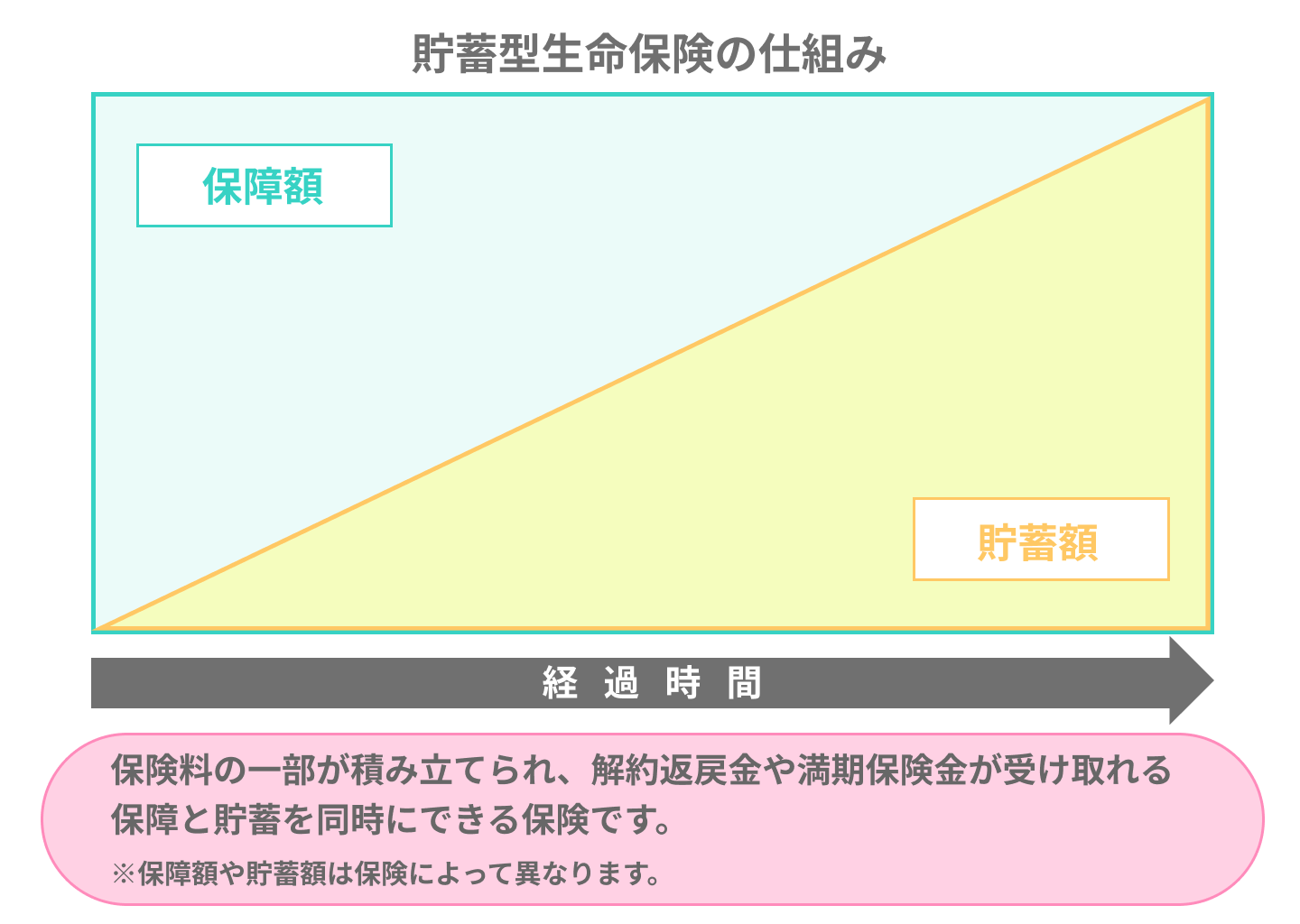

貯蓄型生命保険とは、保険料の一部を積み立てられ、満期保険金や解約返戻金などを受け取ることができるタイプの保険です。

貯蓄型保険の仕組みについて

貯蓄型生命保険は、積み立てたお金が無駄にならない仕組みで、月払または年払もしくは半年払で保険料を積み立てていく商品です。

そして、被保険者が死亡、高度障害状態となった際、保障が受けられます。一方、契約途中で解約しても、「解約返戻金」として受け取れる場合があります。

貯蓄型保険商品の種類

貯蓄型生命保険は主に次のような種類があります。

| 貯蓄型保険商品 | 内容 |

|---|---|

| 終身保険 | 保険期間が終身で、解約すれば返戻金が受け取れる死亡保険。 |

| 個人年金保険 | 契約時に定めた年齢から年金が受け取れる生命保険。 |

| 養老保険 | 保険期間中は死亡・高度障害状態に達したとき保険金が受け取れ、 保険満期に生存していると満期保険金が受け取れる生命保険。 |

| 学資保険 | 被保険者(子供)が一定の年齢に達したとき、学資金という形で お金が受け取れる生命保険。 |

いずれの貯蓄型保険商品も契約を途中で解約すれば、解約返戻金として積み立てたお金の一部が戻ってきます。

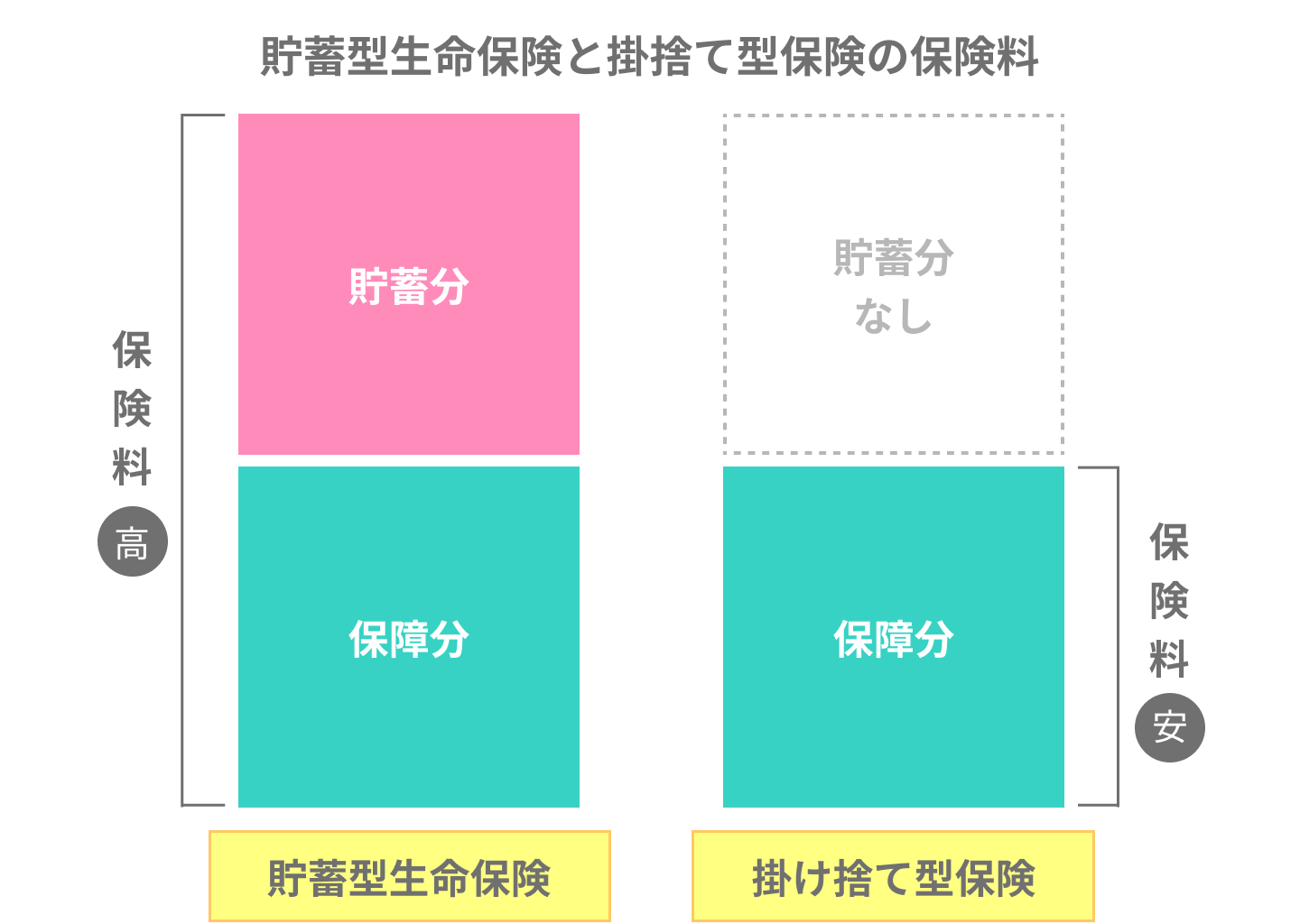

貯蓄型と掛け捨て型との違いについて

生命保険は貯蓄型の他、掛け捨て型の商品も販売しています。それぞれの保険の特徴は下表の通りです。

| 貯蓄型の特徴 | 掛け捨て型の特徴 |

|---|---|

| ●解約返戻金があるので、急な出費にも備えられる ●契約者貸付制度が利用できる商品もある ●積立分もあるので、保険料は高くなる傾向がある | ●積立分がないので、保険料は安くなる傾向がある ●保障の見直しがしやすい ●解約したり契約が終了したりしても、支払った 保険料は戻ってこない |

契約者貸付制度とは解約返戻金を担保にしてお金が借りられるサービスです。この制度が利用できれば保険を解約せずに、急な出費等を賄うことができます。

貯蓄型生命保険の2つのメリット

貯蓄型生命保険のメリットは主に次の2つです

1.保障とともに将来の資金に備えられる

貯蓄型生命保険は死亡・高度障害保障の他に、将来の資金にも備えられます。保険料をコツコツ積み立て、契約で設定した時期にお金を受け取れます。

例えば、学資保険ならば子供の学資金として将来の進学費用に活用し、個人年金保険の場合は受け取った年金を老後の資金として活用できます。

将来、必要となるであろう資金の確保手段の一つとして役立つはずです。

2.中途解約して臨時の資金として活用できる

貯蓄型生命保険は保険を途中解約しても返戻金が受け取れます。

解約返戻金を受け取れば、自分や家族の臨時の支出を賄える他、将来の生活資金にも活用可能です。

例えば終身保険の場合、終身で死亡・高度障害状態への保障で備えているが、老後の生活費が心配になったら、中途解約して得られた解約返戻金を生活資金に回すことができます。

貯蓄型生命保険の2つのデメリット

貯蓄型生命保険のデメリットは次の通りです。

1.保険料負担がかなり重くなる場合もある

貯蓄型生命保険では保障金額を多めに設定すれば、その分充実した保障が得られるはずです。しかし、積み立てた部分も保険料に含まれるので、保険料が高額化するおそれがあります。

保険料が重い出費とならないか、自分の収入とよく比較して保障金額を設定した方が良いでしょう。保険商品の見積もりは、生命保険会社の保険商品のホームページでも試算できる場合があります。エコスマほけんでも手軽に試算できますし、FPにオンライン・電話などで確認できます。

申し込み前に払い込む保険料の目安を確認しておきましょう。

2.中途解約のタイミングによってはわずかな返戻金しか受け取れない

保険契約してから短期間で解約すると、わずかな金額または全く解約返戻金が戻らないケースもあります。

なぜなら、短期解約だと積み立て期間が短く、解約で返還されるお金はごくわずかとなるからです。

中途解約を希望する場合は、契約した際に受け取った返戻率の推移表等を参考に、解約のタイミングを検討しましょう。

生命保険の貯蓄型商品にいつ加入すべきか?

生命保険の貯蓄型商品の加入するべき時期は、種類によってそれぞれ異なります。

終身保険・養老保険はなるべく早く加入した方が良い

契約年齢はなるべく若いうち(例:20代・30代等)に加入した方が良いでしょう。若い契約者(被保険者)は、体力があり健康なので病気で亡くなる等のリスクが少なく、保険料負担も割安となります。

また、払込方法には短期払・終身払があり、それぞれ次のデメリットがあります。

- 短期払:退職年齢(65歳)などに合わせ保険料の支払いを終えられる。解約返戻率は高くなるが、保険料は高い。

- 終身払:短期払いより保険料負担は割安となる。ただし解約返戻率は低くなり、長生きすると保険料総額が大きくなる。

学資保険は子の就学前に契約する必要がある

保険契約の際、契約者の年齢上限が設定されています。学資保険の場合、それに加えて被保険者(子供)の年齢も加入条件です。

子供の年齢に関しては小学校入学くらいの年齢を上限としている商品が多いです。そのため子供が生まれてから、なるべく早くご家庭のニーズにあった学資保険を探し始めた方が良いでしょう。

なお、多くの学資保険では「出産前加入特則」を設けている保険商品があります。この特則は、まだ子供が生まれていなくても保険に加入できるサービスです。

出産前加入を行えば、毎月支払う保険料の負担を軽減できます。概ね出生予定日が140日以内であれば契約可能となっています。

子供が生まれる前から既に申し込みたい学資保険を決めているなら、出産前加入を検討しましょう。

個人年金保険は中高年になってからでも遅くはない

個人年金保険でも契約可能年齢は、取り扱う生命保険会社ごとに設定されています。申し込みたい保険商品が見つかったら、まずは契約年齢の範囲内かどうかをチェックしましょう。

現在収入を得ている場合でも、他の生命保険にお金を回していて個人年金保険まで加入する余裕がないなら、無理に加入する必要はありません。

個人年金保険の中には50歳以降から契約可能な保険商品もあります。そのためリタイアして受け取った退職金があれば、そのお金の一部を個人年金保険に積み立てる方法も可能です。

貯蓄型生命保険に向いている人

貯蓄型生命保険に向いている人は次の通りです。

浪費せず堅実に積み立てたい人

自分の収入を普通預金で積み立てる方法はありますが、すぐに引き出しやすいので生活費に浪費してしまい、なかなか貯蓄が進まないケースもあるでしょう。

貯蓄型生命保険を選んだならば、積み立てたお金を引き出す場合、解約するしか方法がないので手続きに手間もかかります。本当に必要な出費を賄うため以外は、解約を控えるはずです。

そのため、浪費を可能な限り避けて、堅実にコツコツ積み立てたい人向きの保険商品といえます。

なるべく安全に資産運用をしたい人

貯蓄型生命保険ならば円建て(日本円で運用)でかつ定額型(契約時に積立利率があらかじめ定まっているタイプ)の場合、為替変動等の影響をあまり受けずに運用が可能です。

運用の際に大きなリスクを負いたくない方々向けの保険商品といえます。

小さな子供がいる人、出産予定の人

小さな子供がいる世帯や、これから出産予定の世帯は、学資保険のような貯蓄型商品の加入を検討しましょう。

子供が大きくなればそれだけ教育費も高くなります。子供が小さな内にお金を積み立てておけば、大学や短大への進学費用に備えられます。

貯蓄型生命保険にあまり向いていない人

貯蓄型生命保険にあまり向いていない人は次の通りです。

貯蓄が十分ある人

自分の収入をコツコツと貯蓄する等して、すでに預金額が潤沢にあると感じている人は、無理に貯蓄型生命保険へ加入する必要はありません。

また、生命保険に頼るようなリスクや出費がまず考えられない人も同様です。例えば収入のある自分の死亡により残された家族の生活が困窮するリスクや、子供たちの大学進学の費用が必要、という心配のない場合が該当します。

他の資産運用がうまくいっている人

自分の預金をうまく利用し、投資信託や株取引を行い運用に成功している人も、資産運用に貯蓄型生命保険を利用する必要性は薄いです。

自分がこれまで経験したり、利用してきたりした方法で無理なく資産を運用できるのなら、新たに貯蓄型生命保険への加入を検討しなくても、資金確保は行えるはずです。

貯蓄型生命保険の注意点

貯蓄型生命保険へ加入する際、気を付けるべき点は次の2つです。

貯蓄型商品の中には大きなリスクを伴う商品がある

貯蓄型生命保険の商品には積み立てたお金を運用する際、投資信託や株式などを利用するものもあります。それが「変額保険」です。

この投資信託などを利用した貯蓄型商品は終身保険や養老保険、個人年金保険にもみられ、投資に成功すれば高い返戻率が期待できます。

ただし、元本(投資を始める際の基礎となるお金)の保証されない保険商品がほとんどで、投資の失敗で「元本割れ(受け取るお金が元本より低くなる)」を引き起こす事態が想定されます。

高い返戻率を得られる場合もあるのは変額保険の魅力ですが、そのリスクを十分認識したうえで加入するかどうか慎重に検討しましょう。

予測したとおりに満期保険金が活用できない場合もある

貯蓄型生命保険の商品は将来に必要となる資金確保手段の一つです。しかし、保険満期の時点で、当初の予定と大きく異なる結果となる場合も想定されます。

例えば子供の大学進学のために学資保険へ加入したが、子供が就職したというケースが該当します。

このような場合は受け取った保険金を他の用途に利用しましょう。子供の就職祝いとしてあげたり、子供の結婚資金として預かっていたりするのも良い使い道です。

なお、貯蓄型生命保険には据え置き制度を利用できる商品があります。保険満期にお金を受け取る必要がなければ、そのまま据え置けばその分の利息も上乗せされます。

貯蓄型生命保険のよくある質問

こちらでは貯蓄型生命保険のよくある質問について回答しましょう。

医療保険やがん保険に貯蓄型はある?

医療保険やがん保険でも、短期払(保険料を一定期間または一定の年齢で払い終える仕組み)で契約できる商品ならば解約返戻金が利用できます。

しかし、解約返戻金額は「入院給付金の〇日分」と設定している生命保険会社が多く、払い込んだ保険料を上回る返戻金額はあまり期待できません。

学資保険に加入できなかった、保険で教育資金の確保は無理?

契約者(親)や被保険者(子供)の年齢が契約条件の年齢上限を超えてしまい、学資保険に加入できないというケースも想定されます。

その場合は学資保険の代わりに終身保険に加入し、解約返戻金を利用して教育資金に活用が可能です。受け取れる解約返戻金の使途は自由なので、どんな出費につかっても構いません。